ついに、6年間払い続けてきた米国ドル建てつみたて保険の解約をしましたので、その方法と注意点、解約して良かった点などを個人の実例をもとにご紹介していきたいと思います。

私は社会人1年目からプルデンシャルの保険で120万円ほど振り込んでいましたが、最終的に89万の返戻金を受け取りました。(約30万円の損失・・・!)

正直、保険はつみたて型を選んで契約した時点でトータルでは損することが確定します。

契約してしまっている方にとっては受け入れ難いと思いますが、実際に保険屋さんから伺った事実でもあり、経験した結果です。

保険の解約を悩んでいる方は参考になると思いますので、ぜひ最後までご覧ください。

解約の方法はたった5ステップ!

まず解約の方法から簡単に紹介しておきます。

私は下記の手順で解約しました。

①解約準備

②担当者にアポイントをとる(当然取らなくてもいい)

③ご相談

④解約手続き

⑤解約返戻金の確認(完了)

ここからまずは、私自身どのような保険を契約し、どのように考えて解約したのかについて。

その後、解約の手順を詳しく解説をしていきます。

解約の手順のみが知りたい方は「保険解約方法」まで飛んでください↓

保険商品の概要

私が契約していた保険商品について簡単に触れておきたいと思います。

2019年に2つの外貨建てつみたて保険に契約しました。

①1つは死亡保険です。

米国ドル建て終身保険20年払込

『米国ドル建終身保険』は、保険料と保険金の支払いがいずれも米国ドル建てで行われる終身死亡保険です。 終身保険であるため、死亡保障や高度障害に対する保障は一生涯で、米ドル建てで運用をすることで、円建てよりも高い利回りを期待できるところが特徴です。

ー

払込の金額と補償内容は、契約した年齢や支払い回数によっても変わりますが

私の場合半年に1回の払込み金額約257ドルを20年間継続とし、保証内容は死亡又は高度の障害で3万ドルがもらえるとのことでした。

また、その様な事態にならなかった場合も20年間支払い続け多分は、受け取りor運用が可能です。

20年間トータル10,272ドルの払込で、生涯運用または、申請することで老後資金が受け取ることができるという内容でした。

ー

②続いてはリタイアメントインカム。

米国ドル建てリタイアメント・インカム65歳

米国ドル建リタイアメント・インカムは、米国ドルで、一定期間の死亡・高度障害の保障と、 老後の生活資金を同時に確保できる保険です。

老後の年金として受け取ることができる保険商品で、年金受取開始後10年間は生死にかかわらず年金が支払われ、その後は終身で遺族に年金が支払われます。

いわゆる年金のような外貨建てつみたて保険です。

こちらは毎月約71ドルを24歳から65歳までの41年間の払込みで、65歳以降51,697ドル受け取りまたは運用できるというもの。

仮に1ドル150円として終身保険のリターンを試算すると…

1年に38,550円の支払いを41年続けると銀行預金だと約524万になりますが、

こちらの保険だと、最終的に受け取れる金額が約775万円という計算になります。

「41年運用して一括受け取りにするだけでも147%の返戻率です!

銀行で貯金するより圧倒的にお得ですよね!」

一見いい話のように聞こえますが、これが保険セールスマンの常套句です。

一方のつみたてNISAで資産運用した場合はどうでしょうか??

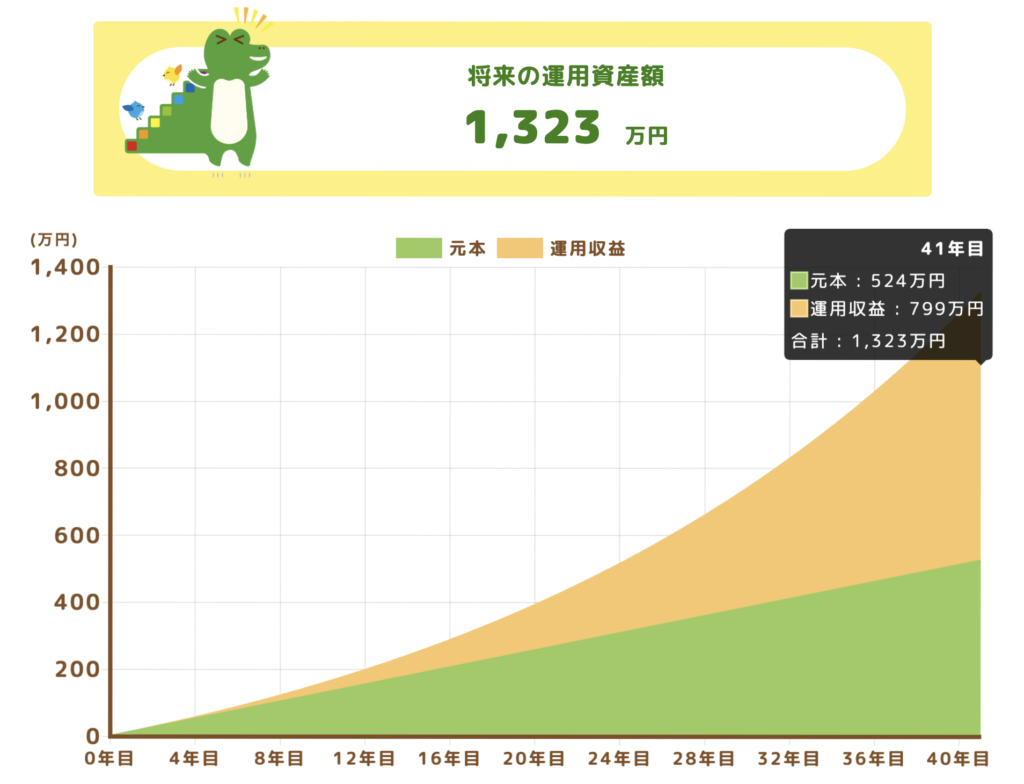

金融庁のつみたてシュミレーションであれば41年(想定利回り4%)で1323万(プラス799万円)になります。

ー

細かい話は割愛しますが、プルデンシャル生命ではその後も20年間運用元本を取り崩しながらの85歳までの受取であれば最大返戻率が178%になるという計算もありました。

ですが61年間もかけて、それでも総額たったの950万円(プラス175万円)…。

もし保険加入を検討されているのであれば決してオススメしない商品ですね笑

ぜひつみたてNISAで資産運用してください。

ー

これらを2つ同時に新社会人1年目の2019年2月からはじめており、ちょうど6年経とうとしている時の解約です。

保険解約注意点

「保険の解約について気をつける点はあるの?」「解約に不安がある」という方のために注意点をお伝えします。

以下のようなことを言って、解約を止められることがあるため

事前によく理解し、解約を検討しましょう。

- 解約返戻金が払い込んだ保険料を下回る可能性がある

- 解約した時点で保障はなくなる

- 解約返戻金に税金がかかる可能性がある

- 解約後の空白期間に保障が受けられない可能性がある

- 解約手続きには所定の書類の提出が必要

解約返戻金は、保険の種類や契約時の年齢、保険期間、経過年数などによって異なります。

特に、契約から間もないタイミングで解約すると、解約返戻金が全くない、あってもごくわずかになる場合があります。

契約してから数年〜十数年経っていたとしても、多くの場合は解約されることを防ぐため、払い込んだ金額よりも返戻金が少なくなっています。

また、解約返戻金に税金がかかる可能性もあります。解約返戻金を一時金として受け取った場合は「一時所得」とみなされ、所得税の対象となります。

解約する場合は、解約前に改めてご契約内容や保障の必要性を確認する様にしてください。

ー

ちなみに、生命保険の解約を引き止めるのは違法となっています。

保険契約者には、解約権という保険法によって与えられた権利があります。保険はいつでも自由に解約できることを、知っておいてください。

ー

要するに、基本的には保険営業やカスタマーセンターの方から解約を止められることはないはずです。

もし止められそうになったら上記を思い出し、冷静に対処してください。

自信の無い方は録音などを取っておくとよいかもしれませんね。

保険解約よかったこと

保険解約をして良かったと言われる理由について、一般的にはこの2つがあげられます。

- 保険料の支払いがなくなる

- 解約返戻金がある場合、まとまったお金を受け取ることができる

保険料の支払いがなくなったことで、家計にゆとりができたり、他の資金に充てることが出来ます。

また、解約によって返戻金がまとまって受け取れるため、大きな出費がある際には助かりますよね。

ー

では、私が保険解約を実行して良かったこともあげておきたいと思います。

使わずに貯めておいてくれたことへの感謝の気持ち

まずは、まとまったお金が受け取れるというところは同じなのですが、気持ち的な面として。

6年間使わないように貯金してくれていたとポジティブに捉えることができた点です。

社会人1年目に保険に加入したと言いましたが、実は社会人5年目くらいまではほとんど貯金ができないくらい遊びまくっていました。

毎月の出費=手取り金額という月はザラで、まとまったお金が必要な旅行代やブランド用品代はボーナスで賄っていました。

保険解約に至った理由は保険会社に余計な手数料を取られないため、ではありますが

社会人1〜5年目の貯金がきなかった時期にコツコツと蓄えておいてくれたことには感謝しています。

ー

金融リテラシーが上がったからこそ行動できたことを実感

こちらも解約に至る過程についての話になりますが、

正直、お金に関する知識がなかった保険加入当時の私は、

「保険の営業マンや保険会社の利益になっている」なんて思ってもみませんでした。

正確には「営業マンや保険会社の利益にはなるだろうけど、貯金よりはマシだからいっか。」くらいでした。

そこから数年が経ち、マネーリテラシーが育ってきた中でも

「当時の私が無知だったから仕方ないよね…。それに損切り嫌だし、なんとか定年まで支払い続けるかー」という思いでした。

ー

でもやっぱり今の金融市場を見ると、少なくとも5年前より運用益がプラスになっていないとおかしい…。

なのに実際は解約すると解約返戻金はマイナス…運用益分はどこにいったんだ?!おかしい!!

さらに言えば、これまでに保険に投入してきたお金をNISAなどのインデックスファウンド運用に回していたら…

本来投資に使えるはずだったお金を、このまま保険に預けておくのは勿体無い!!

そういった思いから、絶対に解約してこれから自分で運用していきたいと思えるようになったことは大きな成長かなと。

保険解約を悩んでいる人は今からでも遅くないし、早ければ早いほうが良いのでよくよく検討してみてください^^

保険解約方法

それでは、一般的な解約の方法と流れをお伝えしていきます。

保険を解約するには、保険会社や保険代理店に連絡して、解約に必要な書類を取り寄せ、記入、押印して提出します。

解約の手続きは、保険会社によって異なりますが、一般的には次の手順で行います。

- 保険会社や保険代理店に連絡する

- 解約に必要な書類を手配してもらう

- 必要事項を記入した書類を提出する

- 解約手続きが完了する

解約の手続きの際に必要な書類には、保険証券や本人確認書類などがあります。

解約の手続きは、保険会社によっては、電話やインターネットでも行うことができます。

解約すると、解約返戻金を受け取れる場合があります。

解約返戻金の返戻率は、払込保険料の総額に対して、解約した時にどれくらいのお金が受取れるかという割合です。

保険解約流れ

私が実際に行った解約の流れは下記の通り。

ー

①解約準備

②担当者にアポイントをとる

③相談日

④解約手続き

⑤解約返戻金の確認(完了)

ー

多く見えますが、実際にやることは非常に簡単です。

①解約準備

解約の準備って何をしたらいいの?と思うかもしれませんが、

私は準備として2つメモを取っておりました。

1つは、解約に至った経緯や理由

2つ目は、契約内容と解約返戻金(損切り具合)の確認

それぞれ見ていきましょう。

ー

解約に至った経緯や理由

1つ目の解約に至った経緯や理由としては下記をあげておきました。

・ある程度まとまった資産ができたため保険に頼る必要がなくなった

・お金の勉強をして自分の投資方法を身につけた

・返ってきたお金で別の投資商品を購入しようと思っている

・(ドル建ての場合)円安で解約するタイミングだから、元本割れしてもマシ。損切りOK

ちなみに、細かい内容は聞かれても答える必要はありません。

余計なことを言うと、「それなら弊社ではこのような対策が可能です!」といった様に

別商品やサービスをオススメされる可能性があるからです。

以下のような解約理由は避けた方が良いでしょう。

- 経済的な事情で保険料を支払えない

- 別の保険商品に魅力を感じる

- 説明された保障と実際の保障のギャップを感じる

- 営業担当者のサービスが期待以下だった

ー

契約内容と解約返戻金(損切り具合)の確認

契約内容と解約返戻金はWebのMyページから確認ができました。

合計金額は89万円とご丁寧に円換算での表記も。

実際に払い込んだ金額は見つけられなかったので、概算ではありましたが

冒頭の概要の通り、約120万近く払っていることになっているはずです。

Myページでは解約返戻金が89万と記載されていましたが、諸々手数料など引かれることも加味すると

実際は80万くらいかな?くらいと予想していました。

②担当者にアポイントをとる

私は担当者とLINEで繋がっていたのでLINEで

「保険内容の見直しについてご相談したのですが、週末リモート会議可能なお時間ございますか?」

とメッセージを送りました。

担当者からはすぐに

「今週末でしたら(日付候補)、(時間)頃ですといかがでしょうか」

と応じていただいたので、希望日時をお送りしました。

あとはZoomのURLを待って、当日臨むまでです!

ちなみに、

恐らくこの時点でうっすら担当者も「この顧客解約するのでは…」という想像は巡らせているかと思います^^;

ですが、①のフローを踏んでおけば、仮に突然引き止められるような流れになっても諦める必要はありませんし、事情を聞かれたところで心配はないです。

③相談日

当日はリモートで画面越しで話しました。

私から「保険の解約をしたい」「手順を教えてほしい」という申し入れをし、

①の「解約の理由」や「今後の方針」についても共有しました。

ー

私は担当してくださった保険の営業マンにはお世話になりましたし、感謝もしているので

直接・正直に理由を伝えましたが、そうする理由がなければあっさりとした解約で良いと思います。

ー

担当営業の方は私の意図を汲み取ってくれ、そのままスムーズな流れで手順を丁寧に教えていただきました。

お伝えいただいた内容は下記の通りです。

①平日の9−17時のどこかでお電話に出られる日時を設定ください。

②会社の別の担当者から連絡が入りますので、「間違いなく保険の解約に同意する」の意思確認をされるので、答えてください。

③以上、これで解約完了です。

私は、善は急げ、一刻も早く解約完了がしたかったので、週明け月曜日のお昼休みにお願いをしました。

④解約手続き

時間は12時半〜13時の30分の間で設定していたので、12時20分頃から連絡が来るのを待っていました。

結局、12時54分に電話がかかってきて2〜3分ほどのやり取りで解約が完了しました。

まず、電話口の人が被保険者本人かの「本人確認」。

2つの保険の内容の確認と、それらの保険の解約について間違いないか聞かれたので「はい」と答えました。

「それではこちらで解約を承りました。ご利用いただきありがとうございました。」そう言われて電話を切りました。

解約返戻金の振り込みについては、取引の口座に2〜3日以内に振り込まれるとのことでした。

⑤解約返戻金の確認(完了)

そして電話から2日後にプルデンシャル生命から88万9千円が振り込まれていました。

これで本当に解約完了です。

まとめ

今回はプルデンシャル保険の解約についてご紹介しました。

あくまで参考程度ですが、基本的な保険解約に関しての「注意点」や「解約の方法」などは似たようなものではないかと思います。

今回の記事が、みなさんの助けになれば幸いです。