2025年度の税制改正で、所得税に関する「年収の壁」が103万円から最大160万円に引き上げられました。

こういった基礎控除の拡大により、年収160万円まで所得税がかからなくなりましたが、一方で社会保険の「130万円の壁」や「106万円の壁」は依然として存在し、これらを超えると社会保険料の負担が発生するため、手取りは単純に増えない点に注意が必要です。

そこで今回は、2025年末に改正された年収の壁をもとに扶養内で働く場合の最適解を見つけ出すべく、共働き夫婦が(子育て等で)どちらかが扶養に入ることを想定したシミュレーションを行いました。

結局のところいくらであれば扶養内で一番損しないの?得するの?というラインを一緒に探っていきたいと思います。

この記事が共働き夫婦の資産形成の参考になれば幸いです。

多くの家庭の最適解とは?

配偶者が“社会保険の扶養(健康保険の扶養)”に入ったまま働くなら、現実的な上限はだいたい年収130万円未満です。

160万円まで所得税がゼロでも、130万を超えると(税金はかからなくても)社会保険で損しやすいのがポイント。

逆に、扶養を外れて自分で社会保険に入るなら、中途半端に超えるより、手取りが増える水準(200万〜600万くらい)までしっかり働くのが有利になりやすいです。

多くの家庭で、考え方はこの二択に寄せると失敗しにくいです。

- 扶養内で行くなら、110〜129万円に寄せる

- 扶養を外れて社保に入るなら、130〜160の中途半端を避けて、180〜200万円以上を目標にする

この「二択」が、共働き夫婦の資産形成ではめちゃくちゃ重要です。

(具体的な数値は後ほど解説します!!)

2026年版の“壁”は4つある

「年収の壁」は1枚ではありません。

ここが多くの人が混乱するポイントですので、一つずつ丁寧に解説していきますね。

2025年の改正は、ざっくりこの4つの税で把握することが重要です。

①【所得税】160万円の壁(=本人の所得税がかからない目安)

そもそもなぜ160万円が出てくるのか?

給料(年収)から、まず2つ引けます。

- 給与所得控除(最低65万円に引き上げ)

- 基礎控除(最大95万円に見直し)

国税庁によると、2025年分は、基礎控除が最大95万円に見直され、給与所得控除の最低保障が65万円に引き上げ。

給与収入が低い層だと、ざっくり 160万円(=65万+95万)までは所得税がかからないイメージになります。

具体的な数字の例で見ると

- 年収150万円の場合

150万 − 65万(給与所得控除)= 85万

85万 − 95万(基礎控除)= 0(マイナスなので0扱い)

→ 課税所得0 → 所得税ほぼ0- 年収170万円の場合

170万 − 65万 = 105万

105万 − 95万 = 10万

→ 課税所得10万円

所得税率が5%だとすると、10万×5%=5,000円くらい

※ちなみに2025年末に発表された税制改正大綱では、次の結果、最大178万くらいまでが所得税がかからないラインへ変更となります。

- 基礎控除(本則)を4万円引き上げ(合計所得金額2,350万円以下の人)

- 給与所得控除の最低保障額を65万→69万に引き上げ

- さらに、2026年分・2027年分は「特例」で基礎控除の上乗せや、給与所得控除の最低保障の上乗せ(+5万円)を行う

最大になるケース(合計所得金額が一定以下で、給与所得控除が最低保障に当たるような年収帯の人)を、控除の足し算で書くとこういうイメージです。

- 基礎控除:本則62万円(58万+4万)

+ 特例上乗せ42万円(対象条件あり)

→ 104万円 - 給与所得控除(最低保障):69万円(65万→69万)

+ 特例上乗せ5万円(2026年分・2027年分)

→ 74万円

合計すると、104万+74万=178万円

つまり「年収178万円くらいまで、所得税がかからない(かかりにくい)ゾーンが広がる」という言い方になります。

注意

この178万円は “誰でも一律” ではなく、基礎控除の上乗せが大きくなる所得条件などで差が出ます。

②【住民税】110万円の壁(=住民税が非課税になりやすい目安)

住民税は所得税とは別ルールで、給与収入110万円以下なら非課税の目安ということが自治体FAQでも整理されています。 (2026年度〜適用)

あなたが単身で、扶養親族なし・障害などの特例なし・収入が給与のみ、という一番シンプルなケースだと、

2025年度まで:給与収入100万円まで非課税になりやすい

2026年度から:給与収入110万円まで非課税になりやすい

と自治体が説明しています。

住民税の非課税ラインが上がる理由

理由はシンプルで、給料から自動で差し引ける「給与所得控除」の最低額が

55万円 → 65万円に上がるからです。

なぜ110万円になるかを式で見てみましょう。

国税庁によると

住民税が非課税になる目安として「合計所得金額45万円以下」という説明があります。

給与収入だけの人は、ざっくりこう考えます。

合計所得金額 = 給与収入 − 給与所得控除

2026年度からは控除が65万円なので、

給与収入110万円 − 65万円 = 45万円だから、110万円あたりまでが「非課税になりやすい」ラインになります。

上記を踏まえて、110万円前後でシュミレーションしてみると以下のようになります。

例

- 2025年の年収が105万円

→ 条件が同じなら、2026年度の住民税は非課税になりやすい- 2025年の年収が115万円

→ 2026年度の住民税がかかる可能性が出る

※住民税は翌年度課税なので、2025年の収入 → 2026年度(令和8年度)住民税に反映、という時差も大事です。

※詳しくはお住まいの各自治体の「2026年 住民税」で確認してみてください。

③【税扶養】123万円の壁(=扶養基準が103→123へ)

ここまでの①②は「働いた本人に税金がかかる/かからない」の話、ここからの③と④は「本人ではなく、扶養している側(親や配偶者)の税金がどうなるか」の話です。

主に「子ども(特に19〜22歳の大学生年代)」や一般の扶養親族の

税制上の扶養基準は103万円→123万円へ動きます。

配偶者・大学生年代以外も含めて「扶養控除の対象になる給与収入」が引き上がった、という整理です。

これまでは大学生の年間収入が103万円以上になると、親は「扶養として見なされない」側に入りやすくなります。その結果、親の控除が減り、親の税金が増えることがありました。

これが123万円へ引き上げになったことで、親は「扶養として扱える」側に入りやすい。

その結果、親の税金が増えにくいという方向へ移りました。

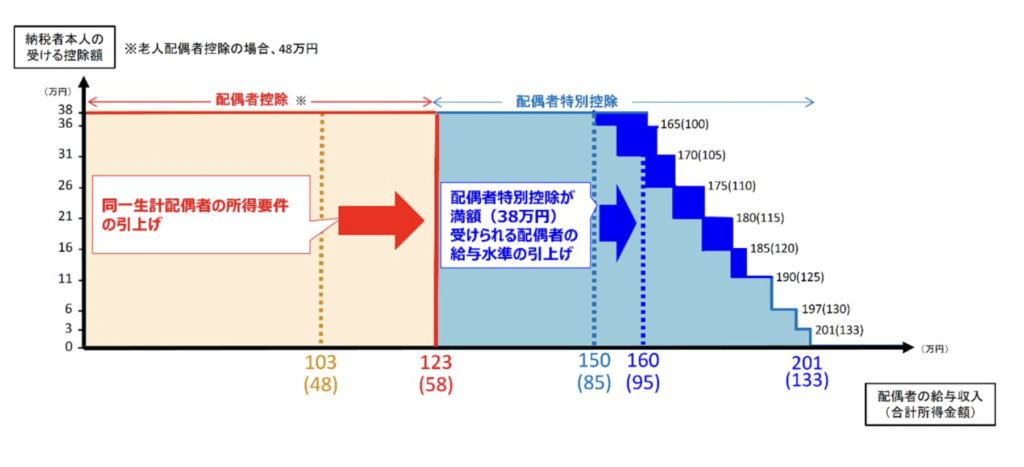

④【配偶者控除/配偶者特別控除】“満額”が160万円まで(=世帯手取りが逆転しにくい設計)

こちらは主に「配偶者(パート・アルバイト)」のラインについてです。

配偶者については、配偶者特別控除が満額受けられる給与水準が160万円へ引き上げ(従来150万→今回160万)と明記されています。

配偶者特別控除について、配偶者(パート等)の収入が一定額までなら控除が満額で、世帯の手取りが逆転しない仕組みになっている。その「満額でいける収入」が、令和6年までは150万円、令和7年以降は160万円に引き上げられました。

さらに、その一定額を超えても控除額が段階的に減少する仕組みとなっており、配偶者の収入が増えても世帯の手取りが逆転しない仕組みになっています。

→ つまり、「103万を超えたら世帯手取りがガクッと減る」みたいな構造は、税金面ではかなり緩和されています。

税金の壁が上がっても、社会保険の壁は別物

社会保険の壁(106万・130万)が“手取り”を左右する

- いわゆる「106万円の壁」扱いだった 月8.8万円要件は撤廃予定(公布から3年以内、最低賃金動向を見て判断)とされています。

- さらに、短時間労働者の企業規模要件は10年かけて段階的に縮小・撤廃して、最終的には週20時間以上なら企業規模に関わらず加入の方向です。

つまり今後は、「年収いくら」より「週20時間」を軸に働き方が決まりやすくなる流れです。

手取りシミュレーション

ここからの数字は「家庭で意思決定できる」ように、あえてシンプルな概算でシミュレーションします。正確な金額は、自治体・勤務先の社保ルール・家族構成・控除で変わります。

前提1:世帯年収の定義

ここでは分かりやすさ優先で、主たる稼ぎ手(夫など)の年収を 400/600/800/1000/1200 万円と置き、そこに妻の働き方(0/129/160/200)を足したときの世帯手取りを見ます。

前提2:主たる稼ぎ手の手取り

- 年収400万 → 手取り320万

- 年収600万 → 手取り450万

- 年収800万 → 手取り580万

- 年収1000万 → 手取り700万

- 年収1200万 → 手取り820万

前提3:妻の手取り(目安)

- 妻129万:社保扶養のまま(自己負担なし想定)

- 妻160万、妻200万:本人が社保加入(自己負担あり想定)

税金は簡略化して小さめに置き、社保負担をざっくり大きく効かせたモデルです。

ポイント

実際は「週20時間」「勤務先規模」「契約条件」などで、160万でも社保加入にならないことや、130万未満でも加入になることがあります。ここは勤務先のルールが最優先です。

世帯年収別 手取りシミュレーション(400/600/800/1000/1200)

読み方

同じ年収でも「妻129」と「(妻160) の差が小さく見えるのがポイントです。

社保加入の自己負担で手取りが伸びにくくなるためです。

図4が一番分かりやすいので、本文中盤に入れるのがおすすめです。

手取り(万円)概算

| 主たる稼ぎ手の年収 | 妻0(専業) 世帯手取り | 妻129(扶養内目安) 世帯手取り | 妻160(社保加入想定) 世帯手取り | 妻200(社保加入想定) 世帯手取り |

|---|---|---|---|---|

| 400万 | 320.0 | 448.6 | 447.0 | 477.4 |

| 600万 | 450.0 | 578.6 | 577.0 | 607.4 |

| 800万 | 580.0 | 708.6 | 707.0 | 737.4 |

| 1000万 | 700.0 | 828.6 | 827.0 | 857.4 |

| 1200万 | 820.0 | 948.6 | 947.0 | 977.4 |

妻の手取り(万円)概算(参考)

- 妻129:128.6

- 妻160(社保加入想定):127.0

- 妻200(社保加入想定):157.4

世帯年収別の実用シミュレーション

このシミュレーションの見方

細かい税額や保険料は、自治体・勤務先・年齢・扶養の取り扱いで変わります。

ただ、夫婦で意思決定するには「構造」が分かるのが一番大事なので、ここでは次のように割り切って概算します。

- 160万まで:所得税はかかりにくい(低所得帯の目安)

- 110万超:住民税が出始めることがある(ここは人により)

- 130万付近:社保の扶養を外れやすい(勤務先要件で早まる場合もあり)

- 扶養を外れて社保加入:手取りが一度伸びにくくなるゾーンが出やすい

結論だけ先に言うと、家庭が迷いやすいのはここです。

130〜160で頑張ったのに、思ったより増えていない気がする。

この体感の正体が「社保負担と生活コスト増(保育料・通勤・外食)」です。

まとめ:世帯年収別のおすすめライン

世帯年収400万円の家庭

- おすすめ:扶養内の110〜129万に寄せる

- 扶養を外すなら:中途半端(130〜160)を避けて、180万以上を目標にする

世帯年収600万円の家庭

- おすすめ:子育て期は扶養内、子どもが落ち着いたら扶養外で180万以上を狙う

- 迷いやすい:130〜160は目的がないと「増えた気がしない」ゾーンになりやすい

世帯年収800万円以上の家庭

- おすすめ:短期の手取りだけで判断しない(保育料・税負担・社保メリットが絡む)

- 働くなら:中途半端を避けて180万以上を狙うか、時間の価値を優先して扶養内に留める

ポイントはこれです。

税金の壁(160万)だけ見て判断するとズレます。実務上は「社保(扶養のままか、加入か)」が手取りを決めやすいからです。

おまけ:保育料と住宅ローンが“隠れ壁”になる(ここ大事)

保育料(0〜2歳など有料の年齢帯)は「住民税」をベースに決まる自治体が多い

たとえば大田区や世田谷区などでも、保育料階層が住民税額(区市町村民税)を基に決まる形が明記されています。 大田区公式サイト+1

住宅ローン控除があっても“保育料計算では控除前の住民税”を使うケースがある

これが意外な落とし穴。

住民税の税額控除(住宅借入金等特別控除など)を適用する前の税額で保育料を判定する、と書いている自治体もあります。

つまり

「住宅ローン控除で住民税が下がってるから保育料も下がるはず」

→ そうならないことがある、ということ。

今日できること3つ

- まずは自分の働き方で社保加入になるかを確認する

週何時間か、勤務先の社保ルールはどうか。これで結論が大きく変わります。 - 妻の目標年収を、129に寄せるか、200方向に寄せるか決める

迷子ゾーン(130〜160)に長居しない。狙うなら目的を決めて短期で抜ける。 - 増えた分の置き場所を先に作る

増えた手取りは、最初から新NISAなど投資に回す仕組みにして、生活費側に混ぜない。

これが資産形成の伸びを決めます。

1)あなたの家の“本当の壁”がどれか、まず判定する

まずは自分の働き方で社保加入になるかを確認する

週何時間か、勤務先の社保ルールはどうか。これで結論が大きく変わります。

- 子どもがいて保育料が動く?(特に0〜2歳)

- 配偶者の働き方が週20時間を超えそう?(社保加入の有無)

- 住宅ローン控除が大きい?(税は増えても実質影響が小さい場合あり)

2)配偶者の働き方を「129万で止める」か「180万以上を狙う」かに寄せる

妻の目標年収を、129に寄せるか、200方向に寄せるか決める

中間(130〜160)は、家計の満足感が出にくいことが多いので、

“どっちの陣営に行くか”を先に決めるのが時短です。

3)家計の最終目的を「資産形成の投資余力」に置く

増えた分の置き場所を先に作ることです。

扶養内で抑えても、扶養外で稼いでも、最終的に大事なのは

毎月いくらNISAに回せるか(=投資余力の最大化)です。

増えた手取りは、最初から新NISAなど投資に回す仕組みにして、生活費側に混ぜない。

これが資産形成の伸びを決めます。

長くなりましたが、ざっくりと以下のことを覚えておけば良いと思います。

- 「年収の壁」は1枚ではない

- 所得税、住民税、社会保険料の壁で手取りが伸びにくくなる

- 最適解は世帯主の年収、被扶養者の年収、住んでいる地域によって異なる

- あなたの家の「年収の壁」がどこに当たるかを知る

- AIを使ってシミュレーションする

最後まで読んでいただきありがとうございます。

このブログではアラサー夫婦の資産形成について赤裸々に綴っておりますので、気になった方はぜひ他の記事にも立ち寄ってみてください!!