「夫婦で資産運用して、将来的にFIRE(経済的自立)を目指したい」

そう思っている人は、ここ数年でかなり増えたと思います。

でも実際は、こんな悩みも多いですよね。

- 何から始めればいいの?

- 夫婦で意見が合わない…

- 投資って怖い

- FIREって、かなりお金持ちじゃないと無理では?

結論から言うと、FIREは一部の特別な人だけのものではありません。

もちろん、いきなり数年で達成するのは簡単ではないですが、「夫婦で生活設計を整えて、長く続ける」ことで近づくことは十分できます。

今回は夫婦で資産運用したい!夫婦で資産運用する!と決めた方へ。

この記事では、夫婦でFIREを目指すうえで大切な5つのことを、メリット・デメリットも含めてわかりやすく解説します。

難しい話よりも、「今日からできる考え方」で一緒に資産形成について学んでいきましょう!

そもそもFIREって何?

FIREは、Financial Independence, Retire Early の略です。

日本語でざっくり言うと、「経済的に自立して、働き方の自由度を上げること」です。

ここで大事なのは、「絶対に仕事を辞めること」だけが正解ではないという点です。

- 会社員を続けながら、心の余裕を持つ

- 時短勤務や副業中心にする

- 好きな仕事だけを選ぶ

- 夫婦どちらかが働き方を変える

こういった形も、立派な“FIREに近い状態”です。

つまり、FIREはゴールというより、自由度を上げるための手段です。

夫婦でFIREするにはいくら必要?

夫婦でFIREするにはいくら必要なのでしょうか?

夫婦でFIRE(=経済的自立と早期リタイア)を達成するために必要な金額は、月々の生活費によって大きく異なります。

一般的には年間支出の25倍が目安です(4%ルール)。

例えば、生活費が月25万円なら約7,500万円、月35万円なら約1億500万円が目安ですが、年齢や働き方(サイドFIREなど)、持ち家か賃貸か、子どもの有無で必要な資産額は大きく変わります。

共働きでサイドFIREを目指せば、目標額を抑えることも可能です。

サイドFIREとは?

サイドFIREは、セミリタイアとも言われ、資産運用益と「好きな仕事(副業やパート等)」を組み合わせて生活費を稼ぐ、経済的自立と労働のハイブリッド型ライフスタイルです。

完全リタイア(フルFIRE)に比べて必要な資産が少なく、社会との繋がりを保ちつつ、週3勤務など柔軟な働き方で時間を確保できる点が最大の特徴です。

ここではあなたのFIREのための目標資産額を出してみましょう。

計算方法の基本(4%ルール)

- 目標資産額 = 年間支出額 × 25倍

- 年間支出額:1ヶ月の生活費 × 12ヶ月

ケース別の必要資産額の目安

- 生活費月25万円(年間300万円)の場合:約7,500万円

- 生活費月35万円(年間420万円)の場合:約1億500万円

- セミリタイア=サイドFIRE(月180万円の収入)を目指す夫婦:約4,500万円

このように、当たり前ですが生活費が少ない方がFIREに必要な資産額が少なくなります。

また、必要資産額は以下のようなタイミングによっても異なります。

必要額が変わる要因

- 年齢

- 働き方

- 持ち家/賃貸

- 子供の有無

- 市況

年齢

例えば、年金受給開始までの期間が短ければ、必要な資産額は少なくなります。

加えて50歳以降は50代をピークに、年齢が上がっていくにつれて趣味や食事など普段の生活にかかる費用が少なくなってきます。

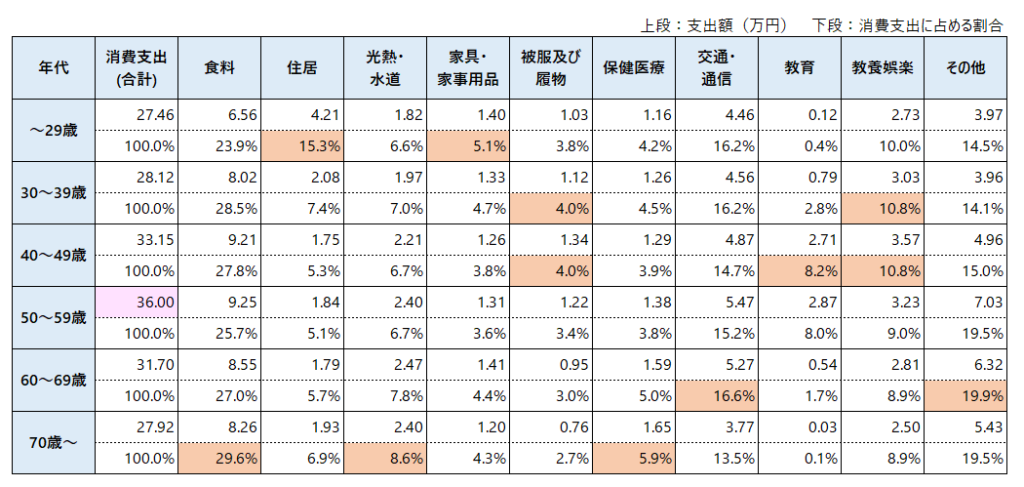

実際にいくつかのデータが出ています。

以下は、世帯主の年代別にみた2人以上の勤労者世帯の消費支出です。

ピンクは最も金額の高い年齢階級、 オレンジは各項目ごとに最も割合の高い年齢階級です。

食費が減少、交通・通信の支出額もかなり減少します。

働き方

夫婦共働きで労働収入があれば、資産形成を加速させたり、目標資産額を抑えたりできます。

サイドFIRE(セミリタイア)ならより早期の達成も可能になります。

夫婦共働きであったとしても、出産や育児によって一時的に収入が減る時期もあると思います。

その時は一旦資産計画を見直して、追加でいくら、何年必要かを割り出すようにしましょう。

持ち家(ローン完済)/賃貸

家賃負担がない、もしくは少ない場合は、目標額を抑えられます。

全国的な平均で見ると、6割ほどの家庭は持ち家の購入を検討します。

それはそれでいいと思うのですが、FIREを目指す人は余程の資産がない限りは持ち家を選ぶ人は少ないので、それだけは頭に入れておきましょう。

子どもの有無・教育費

子育て世帯は教育費がかかるため、より多くの資金が必要になります。

家庭によっても教育方針が変わるため、いくら必要か?という厳密な答えはありません。

ただ、いくつかのパターンはシミュレーションしておくと良いでしょう。

市況

計算方法として「4%ルール」を適用していますが、

そもそも4%ルールとは「世界経済市場の成長率の平均を出した場合大体4%くらいに収束するよね」という前提での試算方法です。

ですが、毎年決まって4%で成長するとは限りません。

あくまで平均的な数字なので、3%の年もあれば10%で伸びる年もあれば、マイナスの年だってあるはずです。

その点には十分注意して余裕を持ったプランを検討しましょう。

夫婦でFIREするにはいくら必要?まとめ

以上をまとめると、

・年間支出の25倍(4%ルール)を割り出す

・必要額が変動することを見据えて生活費とは別で蓄えておく

具体的には

・年齢

・働き方

・持ち家/賃貸

・子供

・市況

現時点での必要資産額が今後もずっと続くわけではなく、自身のライフステージや状況に応じて必要資産額を見直すことも大切です。

夫婦でのFIREは、独身よりも多くの資金が必要ですが、共働きによる収入や、働き方を調整するサイドFIREを組み合わせることで、現実的な目標に設定できます。

まずは自分たちの理想のライフスタイルと月々の支出を明確にし、シミュレーションしてみましょう。

FIREするために大切な5つのこと

ここから本題です。

夫婦でFIREを目指すうえで、特に大切だと思う5つをまとめます。

1. 目標を決める

FIREで一番大事なのは、実は投資商品より先に「目的地」を決めることです。

ゴールが曖昧だと、途中でブレます。

先ほどの話と繋がってきますが、

- 何年後に、どんな生活をしたいのか

- いくらあれば安心なのか

- 仕事は完全に辞めたいのか、ゆるく続けたいのか

ここを夫婦で言葉にしておくことで、成功確率がグッと上がります。

具体例

たとえば、こんな感じです。

- 目標:40代でサイドFIRE

- 状態:生活費の半分を資産収入でまかなえる状態

- 資産目標:5,000万円

- 方針:共働き継続+新NISA中心で積立

- 優先順位:家計の安定 > 投資額の最大化

ここまで決めると、「今月いくら積み立てる?」の判断がしやすくなります。

ポイント

目標は、最初から完璧でなくて大丈夫です。

むしろ、最初はざっくりでOK。

大事なのは、「夫婦で同じ地図(目的地)を持つこと」です。

2. 少額でもいいから続ける

「もっと勉強してから…」

「投資はちゃんと理解してから…」

この気持ち、すごーくよく分かります。

でも、資産形成で一番もったいないのは、“考えてるだけで始めない時間”です。

分からないなら分からないなりに小さく始めてみればいいんです。

投資は、100点の知識より、まず60〜70点でもいいので小さく始めて継続する方が強いです。

具体例

- 夫:月1万円

- 妻:月1万円

- 夫婦合計:月2万円

これだけでも、1年で24万円です。

ここに積立の習慣が乗ると、2年、3年と効いてきます。

最初の一歩は、口座開設だけでも十分です。

「まだ買わないけど、口座だけ作る」でも前進です。

(おすすめの証券口座、口座開設の流れ、最初の積立設定のやり方については今後、別記事でご紹介していきますね。)

ポイント

少額で始めると、暴落が来ても耐えやすいです。

いきなり大金を入れるより、メンタル的にも続きます。

3. イレギュラーも想定する

余裕を持って資金計画を立てていますか??

資産形成って、計画を立てるのは大事ですが、予定通りにいかない前提で組むのがもっと大事です。

むしろ、イレギュラー込みで続けられる人が強いです。

よくあるイレギュラー

- 転職で収入が一時的に下がる

- 妊娠・出産で働き方が変わる

- 家電が同時に壊れる

- 車検・引っ越しなど大きな出費が重なる

- 体調不良で残業代が減る

こういうときに、「積立できない!もう無理!」となるのは、計画がギリギリすぎるサインです。

具体的な対策

- 生活防衛費を確保する

目安は生活費の6か月分(子どもがいるなら少し厚めでもOK) - 積立額に“最低ライン”と“理想ライン”を作る

例)- 最低ライン:月3万円(これだけは守る!のライン)

- 理想ライン:月8万円(余裕がある月に上乗せしたいライン)

- ボーナス頼みの計画にしすぎない

ボーナスはある意味イレギュラーです。減る可能性もあるので、固定積立のベースは月収で組む方が安全です。

ポイント

「余裕」は、資産形成の敵ではなく味方です。

余裕があるから、暴落時にも積立を止めずにいられます。

4. お金の勉強は一生続ける

FIREを目指す人ほど、勉強はずっと必要です。

でも、ここでいう“勉強”は、難しい経済ニュースを毎日追うことではありません。

もっと生活に近い勉強でOKです。

たとえばこんな勉強

- 新NISAのルールを理解する

- 税金(所得税・住民税・扶養・社保)の違いを知る

- 保険の仕組みを知る

- 住宅ローンの金利の影響を知る

- 家計簿の見方を知る

こういう基礎を少しずつ積み上げる方が、FIREには効きます。

よくある勘違い

「知識が増えたら始める」ではなく、

「始めながら必要な知識を増やす」が正解です。

勉強して、実践して、また学ぶ。

この繰り返しで十分です。

夫婦でやるならおすすめ

- 月1回だけ家計会議(15分でOK)

- 片方が調べたことを、もう片方に共有

- 分からない言葉はそのままにしない

私たちも日常的に実践していることです。

私の場合は毎朝通勤の時に著書「お金の大学」で有名な両学長🦁を聞くのが習慣になっています。

これだけでも、家計のレベルはかなり上がります。

5. 楽しむ

最後に、これが一番大事かもしれません。

FIREは長期戦です。

だからこそ、苦しすぎるやり方は続きません。

「暴落が来ても鼻をほじっていられるくらいの余裕」(=無理のない範囲で続ける)

これ、めちゃくちゃ大事です。

なぜ“楽しむ”が大事なのか

投資は、相場が下がる時期が必ずあります。

そのときに、生活までギリギリだとメンタルがやられます。

- 積立を止める

- 売ってしまう

- 夫婦で不安になる

- 投資そのものが嫌になる

これを避けるには、「無理のない金額」で「納得して続ける」ことです。

具体例

楽しみを残すことは大切だと思っています。

- 月1回の外食は削らない

- 旅行は回数を減らしてもゼロにはしない

- 趣味費は上限を決めて残す

- ご褒美予算を最初から入れる

資産形成は、人生を良くするための手段です。

手段のために、今の生活が全部つらくなったら本末転倒です。

ポイント

定期的に自分にご褒美をあげてください。

こうすることで「楽しいから続く」につながります。

これが、資産形成を続けるためのコツです。

夫婦でFIREを目指すときのコツ〜実践編〜

ここまでを踏まえて、実践しやすい形にするとこの3つです。

1. 夫婦で“正解”を揃えようとしない

投資への温度感が違ってもOKです。

大事なのは、100%同意ではなく「大枠の方向性」を合わせることです。

2. ルールを決める

感情で判断しないように、先にルール化しておくとラクです。

- 積立は毎月自動

- 暴落しても売らない

- 大きい買い物は事前相談

- ボーナスの使い道の割合を決める

3. SNSをみても落ち込まない

SNSを見ると、どうしても焦ります。

これは当然です。私は基本的にSNSを見ません。

比べるべき相手は、SNSのキラキラした生活をしている人たちではありません。去年の自分たちです。

- 貯蓄率が上がった

- 固定費が下がった

- 積立額が増えた

- 夫婦で話せるようになった

どれか一つでもいいので実践していくと徐々に資産形成の速度が上がります。

夫婦でFIREを目指すメリット

夫婦で資産運用・FIREを目指すメリットを見ていきます。

1. 収入源が2つあると、資産形成のスピードが上がりやすい

1人で貯めるより、2人で貯める方が単純に強いです。

共働きなら、どちらかの収入を生活費、もう一方を投資中心にするなど、戦略も立てやすくなります。

「月3万円しか無理…」と思っても、夫婦で合わせれば月6万円になることもあります。

この差は、5年・10年でかなり大きくなります。

2. 家計のムダに気づきやすい

夫婦で話すと、1人では気づかなかった支出が見えてきます。

- 保険入りすぎじゃない?

- サブスクこれ使ってる?

- この固定費、見直せるかも

こういう“家計のほころび”を見つけやすいのは、夫婦運用の強みです。

3. メンタル面で支え合える

投資は、続けることが一番難しいです。

暴落が来ると不安になりますし、SNSを見て焦ることもあります。

そんなとき、夫婦で方針を共有できていると強いです。

- 「積立は止めないって決めたよね」

- 「長期でやるんだから大丈夫」

- 「今月は無理せず、でも継続しよう」

こういう会話ができるだけで、継続率がかなり変わります。

夫婦でFIREを目指すデメリット

メリットだけではなく、現実的な注意点もあります。

ここを先に理解しておくと、後で揉めにくいです。

1. お金の価値観がズレるとストレスになる

片方は「節約したい」、もう片方は「今を楽しみたい」。

これは、どの夫婦にも起こりがちです。

どちらが正しい・間違いではなく、価値観が違うだけです。

だからこそ、FIREを目指す前に「何のためにやるのか」を共有することが大切です。

2. 無理な節約は反動が来る

FIREを意識しすぎると、「とにかく削る」が目的になってしまうことがあります。

でも、無理な節約は続きません。

- 外食ゼロ

- 趣味ゼロ

- 旅行ゼロ

- 友人付き合いも減る

これをやると、家計は一時的に良くなっても、気持ちが先に折れます。

夫婦関係にも響きやすいです。

3. イレギュラーで計画が崩れることがある

人生は予定通りにいきません。

- 転職

- 出産

- 子育て

- 病気

- 引っ越し

- 親の介護

こういうイベントがあると、積立額は当然変わります。

だから「予定どおりできなかった=失敗」ではありません。

最初からイレギュラーを前提にしておくことが大事です。

結論

夫婦でFIREを目指すのは、簡単ではありません。

でも、1人で頑張るより再現性が高い方法だと思います。

メリット

- 収入と家計管理をチーム化できる

- 継続しやすい

- 将来の選択肢が広がる

デメリット(注意点)

- 価値観のズレがあると進みにくい

- 無理な節約は反動が来る

- イレギュラーで計画は崩れる

だからこそ大切なのは、今回の5つです。

- 目標を決める

- 少額でも続ける

- イレギュラーを想定する

- お金の勉強を続ける

- 楽しむ

この5つを押さえておけば、FIREまでの道のりはかなり安定します。

まとめ

FIREは、短距離走ではなく長距離走です。

すぐに結果が出なくても、夫婦で方向を合わせて積み上げれば、ちゃんと前に進めます。

最初から完璧じゃなくて大丈夫です。

まずは小さく始めて、続けながら調整していけばOK。

私たちもまだまだ途中です。

だからこそ、一緒に学んで、一緒に家計を強くしていきましょう。

-120x90.png)