こんにちはー。

ゆうです。

今日は、最近解約したソニー生命の変額個人年金保険について書いてみたいと思います。

いわゆる「VA(Variable Annuity)」と呼ばれるタイプの保険ですね。

先に結論から言うと、約5年間で毎月2万円を積み立てて、払込額は約130万円。解約返戻金は約120万円ほどだったので、約10万円のマイナスで解約しました。

正直、10万円のマイナスは痛いです。

でも、自分なりに考えた結果、「このまま続けるより、ここで損切りしてNISAでオールカントリーに入れた方が納得できる」と判断しました。

今回は、その解約に至った理由をまとめていきます。

昔の僕は、お金にかなり無頓着でした

僕は今32歳なのですが、資産形成をちゃんと考え始めたのは、わりと最近です。

特に大きかったのは、新NISAを始めたことですね。

昔は、給料が入ればなんとなく使い切っていました。

ボーナスが入っても、特別大きな買い物をしたわけではないのに、気づいたら口座のお金が減っている。

そんな感じでした。

今思うと、かなり危ないですね。笑

でも当時は、お金がないことに対しても、そこまで不安を感じていませんでした。

日々の生活は普通にできていたので、「まあ何とかなるでしょ」くらいに考えていました。

社会人になって5年くらい経っても、貯金は50万円前後を行ったり来たりしていたと思います。

本当に、お金に対して無頓着でした。

ソニー生命で働く友人との出会い

そんな僕も、社会人5年目くらいになると、さすがに漠然と「そろそろお金を貯めていかないといけないな」と思うようになりました。

ただ、そう思っていただけで、具体的に何か行動していたわけではなかったです。

そんなタイミングで、たまたま友人からソニー生命で働いている知人を紹介されました。

僕自身も少しずつお金のことを考え始めていた時期だったので、「勉強も兼ねて話を聞いてみようかな」と思って会いに行きました。

そこで紹介されたのが、ソニー生命の変額個人年金保険、いわゆるVAでした。

変額個人年金保険VAとは?

変額個人年金保険を簡単に言うと、払い込んだ保険料を「特別勘定」という運用口座のようなもので運用し、その運用成果によって将来受け取れる年金額や解約返戻金が増減する保険です。

普通の定額年金保険のように、将来の受取額がある程度決まっている商品とは違います。

運用がうまくいけば増える可能性がありますが、逆に運用が悪ければ減る可能性もあります。

つまり、ざっくり言うとこんな商品です。

- 将来いくら受け取れるかは運用次第

- 途中解約すると元本割れする可能性がある

- 保険商品なので、投資信託よりコスト構造が複雑

僕が契約していたのは、変額個人年金保険の15年確定年金タイプでした。

ここでいう「15年確定」というのは、利回りが確定しているという意味ではありません。

将来、年金を15年間にわたって受け取るタイプという意味です。

このあたりも、当時の僕は正直そこまで深く理解できていませんでした。

契約した理由は、過去の運用利回りが魅力的だったから

VAを紹介されたときに、特に印象に残っているのが運用実績です。

僕が選んでいた特別勘定は「世界株式型」でした。

その過去25年ほどの運用利回りが、15〜17%くらいあると説明を受けました。

でも当時は、NISAも株式投資もやっていませんでした。

なので、正直その利回りが高いのか低いのか、リスクに見合っているのかもよく分かっていませんでした。笑

ただすごくいい数字だと説明を受けたので、いい商品なんだなと思ってました。(笑)

当時の僕が契約した理由は、大きくこの3つだったと思います。

- 毎月2万円を自動で積み立てられる

- 貯金よりも高いリターンが期待できそうだった

- 将来の年金対策にもなりそうだった

今振り返ると、「保険で積み立てながら資産形成もできるなら良さそう」と考えていたんだと思います。

解約を考え始めた理由

契約してから約5年ほど経ち、少しずつ自分でも資産運用について勉強するようになりました。

そして、だんだんと「この保険、本当にこのまま続けていいのかな?」と考えるようになりました。

解約を考えるようになった理由はいくつかあります。

理由1:運用利回りを見て「オルカンでよくない?」と思った

VAは日々の運用状況を確認することができました。

契約当初に聞いていた過去実績では、運用利回りが15〜17%近くあるという話でした。

ただ、ここ2〜3年で見ていると、実際の利回りは10%前後になっていて、10%を切ることもありました。

もちろん、10%前後でも十分すごい数字ではあります。

ただ、自分でNISAやインデックス投資を知るようになると、「これってオールカントリーやS&P500でもいいのでは?」と思うようになりました。

しかも、運用利回りがそれなりにあるはずなのに、解約返戻金はなかなか払込額を超えませんでした。

「あれ?運用がプラスなら、解約金ももっと増えていていいんじゃないの?」と思ったんです。

ここは完全に僕の理解不足でもありました。

変額個人年金保険は、投資信託そのものではなく保険商品です。

そのため、運用関係費用だけでなく、保険関係費用や解約控除なども関係してきます。

契約当時は、過去の運用利回りばかり見ていて、こうした費用や解約条件まできちんと理解できていませんでした。

理由2:新NISAを始めて、選択肢が広がった

もう一つ大きかったのが、新NISAを始めたことです。

NISAを始めてから、資産運用について少しずつ理解できるようになりました。

特に、インデックス投資でよく聞く「オールカントリー」や「S&P500」といった商品を知ったことは大きかったです。

それまでは、資産形成といえば保険で積み立てるもの、というイメージがありました。

でも、NISAで低コストの投資信託を買えることを知ってからは、考え方がかなり変わりました。

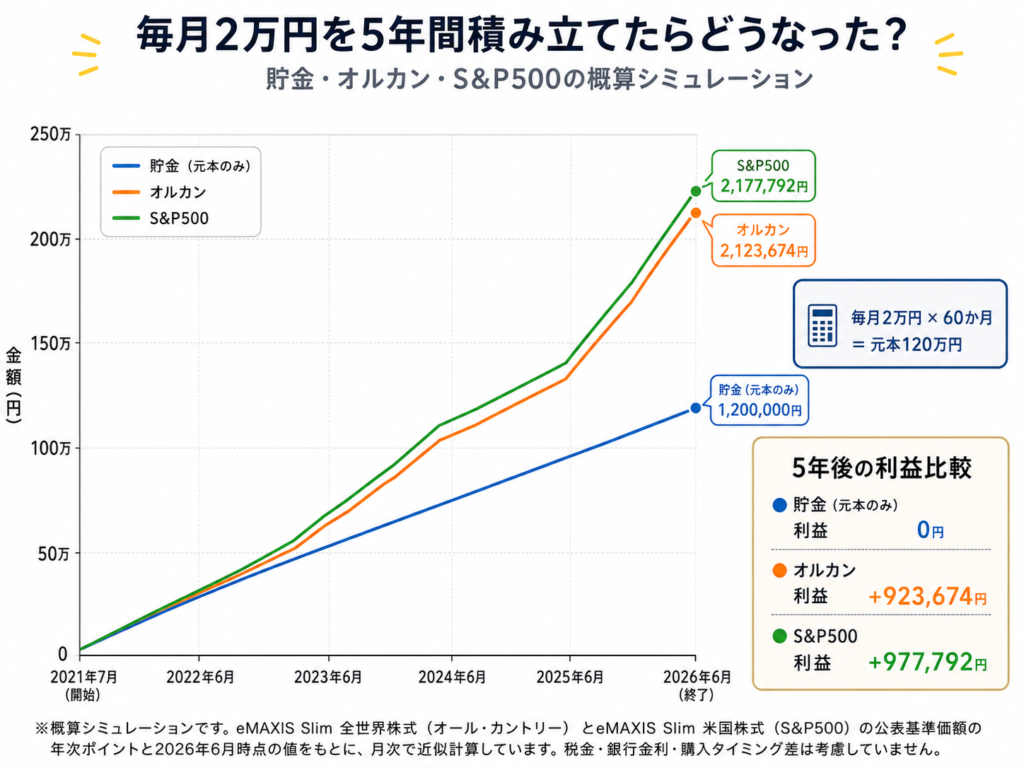

ざっくりですが、もし5年前から毎月2万円をオールカントリーやS&P500に積み立てていたら、元本120万円が200万円を超えていた可能性もありました。

もちろん、これは結果論です。

今後も同じように増えるとは限りません。

ただ、「同じ毎月2万円を積み立てるなら、わざわざ保険商品を通さなくてもいいのでは?」と考えるきっかけにはなりました。

オルカンは運用管理費用が年0.05775%程度とかなり低コストです。

一方で、変額個人年金保険は、運用関係費用だけでなく、保険関係費用などもかかります。

長期的に見ると、このコスト差はかなり大きいと感じました。

理由3:将来受け取るときの税金も気になった

もう一つ気になったのが、将来お金を受け取るときの税金です。

変額個人年金保険は、満期を迎えたあとに年金として受け取る場合、基本的には雑所得として扱われます。

ざっくり言うと、毎年受け取る年金額から、その年金額に対応する払込保険料を差し引いた利益部分に税金がかかるイメージです。

つまり、運用がうまくいって将来大きく増えたとしても、その増えた分を受け取るときには税金のことを考える必要があります。

たとえば、かなり極端な例ですが、払込保険料が1,000万円で、将来6,000万円になったとします。

この場合、運用益は5,000万円です。

それを15年確定年金として受け取ると、単純計算では年間400万円を受け取ることになります。

そのうち元本にあたる部分が年間約66.7万円だとすると、毎年約333万円が雑所得になるイメージです。

この雑所得は、給与など他の所得と合算されます。

つまり、働いている間に年金として受け取ったり、他の収入がある状態で受け取ったりすると、思ったより税負担が重くなる可能性があります。

もちろん、実際の税額はそのときの収入や控除、受け取り方によって変わります。

ただ、「運用で増えたらそのまま全部自分のものになる」と考えていた当時の僕からすると、ここも大きな見落としでした。

一方で、NISAで運用していれば、非課税枠内の運用益は基本的に非課税です。

オルカンやS&P500で増えた分を売却しても、NISA口座内であれば運用益に税金がかかりません。

資産形成を目的にするなら、この差はかなり大きいと感じました。

保険として年金を準備するのか、NISAでシンプルに資産形成するのか。

ここをちゃんと理解したうえで選ぶべきだったなと思います。

担当者に解約の連絡をしました

いろいろ考えた結果、「自分で資産運用できるなら、わざわざ保険商品で積み立てなくてもいいかな」と思うようになりました。

そこで、現在の担当者の方に解約したいと連絡しました。

少し話を聞いてみると、この商品は7年ほど経過しないと、解約返戻金が元本を超えにくい設計になっているようでした。

ここも、完全に僕の勉強不足でした。

ただ、7年まで続けた場合の見込みを確認しても、プラスは5〜7万円ほどとのことでした。

もちろん、今後の運用次第ではもっと増える可能性もあります。

でも、保険としての費用は今後もかかります。

そして、同じ毎月2万円をNISAでオールカントリーに積み立てていた場合の機会損失を考えると、僕はここで損切りする方が納得できると判断しました。

2年の機会損失は大きいですからね。

約10万円のマイナスで解約。

結果として、約5年間で約130万円を払い込み、解約返戻金は約120万円ほどでした。

つまり、約10万円のマイナスです。

正直、もったいない気持ちはあります。

でも、あと2年続けて少しプラスになるのを待つよりも、今の自分に合った形に切り替える方がいいと判断しました。

今回の経験で感じたのは、保険が悪いということではないんですが、僕の目的は資産形成なので、目的と方法にズレがあったなということです。

資産運用を目的で自身で管理・運用できるのであれば、NISAなどを活用すればいいですし、万が一の保障が欲しいのであれば、変額個人年金保険は保険としての役割や将来の年金準備という一つの選択にもなるかなと。

僕の場合は保障よりも資産形成が目的でした。

そう考えると、NISAで低コストの投資信託を積み立てる方がシンプルで、自分には合っていると感じました。

まとめ:保険で資産形成する前に、目的をはっきりさせるべきだった

今回、ソニー生命の変額個人年金保険を解約して思ったのは、「何のためにその商品を買うのか」をもっと考えるべきだったということです。

保険として保障や年金受け取りを重視するなら、変額個人年金保険が合う人もいると思います。

ただ、僕のように資産形成が目的なら、NISAでオルカンやS&P500のような低コストの投資信託を積み立てる方が分かりやすいと感じました。

今回の約10万円のマイナスは痛いですが、勉強代だったと思っています。

そして、今後はその120万円をNISAのオールカントリーに移して、シンプルに長期運用していく予定です。

同じように、保険で資産形成をしている人や、変額個人年金保険を続けるか迷っている人の参考になればうれしいですね。

そんな感じで最近の出来事でした。

そんな感じで、また次回(^^)/