ボーナスに関する調査を見ていると、かなり興味深い傾向があります。

「ボーナスが入ったら、とりあえず貯金。」

以前の私たち夫婦はそう考えていました。

確かに貯金は大切です。

実際、多くの人がボーナスの使い道として「貯蓄」を選んでいます。

しかし、お金は増えているのに、人生の満足度は思ったほど上がっていない。

そこで私たちはボーナスの使い方を変えました。

今は、

①将来不安から守るための貯蓄

②将来を豊かにするための投資

③今を楽しむための消費

この3つに分けています。

その割合や満足度の高い使い道とは?

世間のボーナスの使い道に関するレポートとともにご紹介していきたいと思います!

こんな人が書いてます

資産形成中の30代会社員共働き夫婦

無理せず年間300万円以上を貯蓄・投資に回す

資産形成や副業に興味あり

ボーナスの使い道に関する最新調査まとめ

① ボーナスの使い道1位は圧倒的に「貯蓄」

2025年の調査では、

1位:貯蓄(29.9%)

2位:旅行(29.5%)

3位:投資(10.0%)

という結果でした。

また別の調査では、

- 貯金・預金

- 旅行

- 食品

が上位を占めています。

つまり日本人はボーナスを受け取っても、まずは守りを固める傾向があります。

② 「貯蓄」と「投資」の二極化が進んでいる

2025年夏の調査では、

- 貯蓄・預金:65%

- 資産形成(NISA・投資信託など):49.3%

となりました。

以前は

「余ったら貯金」

でしたが、

現在は

「ボーナスを資産形成の原資にする」

という考え方が一般化しています。

特に新NISA開始後はこの傾向が強くなっています。

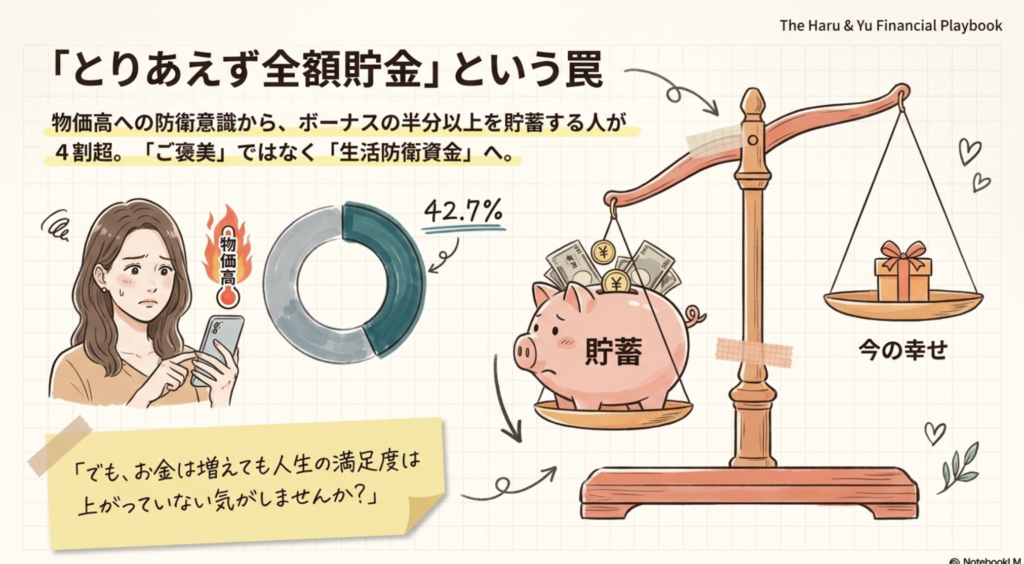

③ ボーナスの半分以上を貯める人が4割超

dodaの最新の調査では、

42.7%がボーナスの半分以上を貯蓄している

という結果でした。

さらに、

- 90%以上を貯蓄する人:17.6%

- 50~75%を貯蓄する人:15.9%

となっています。

「全部使う派」は少数派です。

④ 物価高で防衛意識が強まっている

最近は物価上昇により、

- 食費

- 光熱費

- 住宅費

の負担が増加しています。

家計全体では貯蓄率が低下傾向という指摘もあります。

そのため、

「ボーナスはご褒美」

よりも

「ボーナスは生活防衛資金」

として考える家庭が増えています。

資産形成中の夫婦はどう使うべきか?

個人的には、

100点の使い方は存在しない

と思います。

しかし資産形成の観点では、

NGなパターンはあると思います。

例えば、

- 全額旅行

- 全額貯金

- 全額投資

です。

全て経験したことはあります。

でも、どれも理想的な使い道ではありませんでした。

実は最後の「全額投資」もおすすめしません。

全額投資すると、

その時は「やり切った感」があって気持ちいいのですが、その気持ちよさも長続きしません。

人生の満足度はお金だけではないからです。

自分へのご褒美として「思い出づくり」や「今の自分への投資」も大事だと気づきました。

おすすめは「3分割」

例えば手取り50万円なら?という場合で分割していきたいと思います。

①資産形成 60%

30万円/50万円

- 新NISA

- 投資信託

- 高配当株投資

将来の自由を買うお金

②家族の思い出 20%

10万円/50万円

- 旅行

- 外食

- 夫婦デート

今しかできない体験への投資

③自己投資 20%

10万円/50万円

- 資格

- 本

- AI

- スキル習得

今現在〜将来の収入を増やす投資

3:1:1くらいの割合です。

正直なことを言うと全額投資し続けたいところではありますが、

全額貯蓄に回した時の反動を知っているからこそ、

このくらいのバランスが現状しっくりきています。

結論はこうです。

「昔の私たちは全部貯金、投資していた」

↓

「でも人生が楽しくなかった」

↓

「だから今は増やす・楽しむ・学ぶに分けている」

投資だけでは人生は豊かになりません。

反対に、楽しむことだけでも将来が不安になります。

大切なのはバランスです。

私たちが3年未満で資産1000万円を達成できたのも、我慢だけでなく「未来の自分」と「今の自分」の両方を大切にしてきたから。

ボーナスは単なる臨時収入ではありません。

あなたの人生の方向性を決める大切なお金です。

今年のボーナスは、何%を未来の自分にプレゼントしますか?

01 まず「ボーナスの全体像」を把握する

ここからは我々が実際に行なっているボーナスの使い道の決め方、夫婦で気をつけていることをご紹介します。

皆さんはボーナス月が近づいてくるとどうしていました??

ボーナスが振り込まれると、つい「いくら入ったか」から考えがちです。

でも私たちが最初にやること、それは

「振り込まれる前」に夫婦で話し合って決めておく、です。

入ってからだと「なんとなく使ってしまった」になりがちです。

事前に夫婦で何に使うか?を話し合っておくことで後悔のない使い道を考えられます。

02 私たちの配分ルール「4つのバケツ」

私たちはボーナスを大きく3つに分けて考えています。

割合は家庭によって違いますが、先ほどの使い道と割合を参考にしてみてください。

▎ ボーナス手取り配分イメージ

投資・資産形成 60%

緊急予備費の積み増し貯蓄 20%

ご褒美として楽しむお金・自己投資・スキルアップ 20%

重要なのは「投資を一番大きく、でもゼロではない楽しむお金も確保する」こと。

理由は先ほど述べた通りですが、

何よりも「無理なく続けられるバランス」を夫婦で見つけることが大切です。

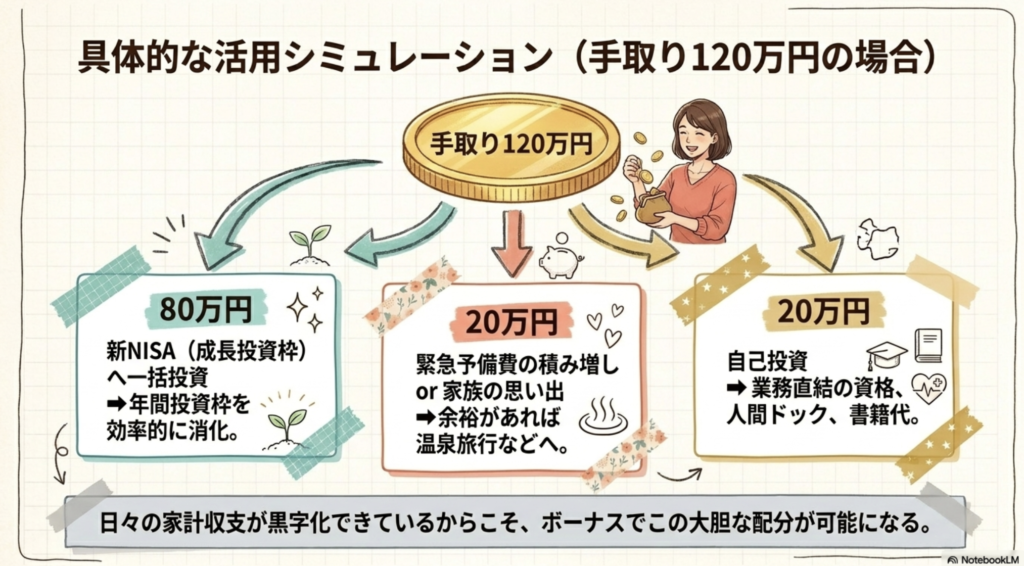

03 具体的な活用例:手取り100万円の場合

実際に「夏のボーナス手取り120万円(夫婦合計)」で私たちがどう動くか、シミュレーションしてみます。

▎ 手取り120万円の配分例

| 新NISA(成長投資枠)へ一括投資 | 80万円 |

| 緊急予備費の積み増し貯金or思い出 | 20万円 |

| 自己投資としてのお金 | 20万円 |

| 合計 | 120万円 |

投資への80万円:どこに入れる?

私たちが特に意識しているのは「新NISAの成長投資枠」の活用です。毎月の積立(つみたて投資枠)とは別に、ボーナス時期にまとまった額を成長投資枠に入れることで、年間投資枠(240万円)を効率的に使っていきます。

投資先はオルカン(全世界株式インデックスファンド)やS&P500(米国株インデックス)を中心にしていますが、「どこに投資するか」も重要ですが、「継続的に入金し続けること」の方がはるかに重要だと実感しています。

(そのためには、日々の収支がマイナスにならないように余裕を持った家計管理が大切なのですが…。)

私たちの使っている証券口座SBI証券と楽天証券をそれぞれ開設し、夫婦で別々の口座で運用中。別々の銘柄を積み立てることで「家族全体のポートフォリオ」を分散させています。

緊急予備費20万円:なぜ積み増すの?

緊急予備費は「生活費の3〜6ヶ月分」が目安とよく言われますが、共働き夫婦の場合でも最低でも3ヶ月分は手元に置いておきたいところ。私たちはまだ目標額に達していますが、特別費など不定期に出て行く支出もあるため、ボーナスのたびに少しずつ積み増しています。

足りそうな場合は、夫婦でちょっぴり贅沢に外食をするなどして現在を豊かにするために有効活用しています。

この8万円は証券口座ではなく、普通預金や個人向け国債(変動10年)に置いておきます。

「使うかもしれないお金」は投資に回さない——これは資産形成の鉄則のひとつです。

04「楽しむお金」を後回しにしない理由

資産形成の記事を読んでいると「節約しろ」「全部投資しろ」という話が多いですよね。でも私たちは「現在の豊かさと将来の安心は両立できる」と思っています。

「将来のためのお金を増やすことが目的じゃなくて、人生を豊かにすることが目的。ボーナスでちょっといい暮らしをする経験が、夫婦の絆を深めたり、仕事や副業のモチベーションになったりする。」——ゆう(夫)の口癖

今年のGWは家族で箱根温泉旅行を計画しました。

1人で5〜8万円の予算。決して贅沢ではないけど、「ボーナスが入ったから行ける」という体験が、また働く活力になります。

このサイクルが大事だと思っています。

05 自己投資20万円:30代前半に特に意識したいこと

資産形成というと「お金の運用」に目が向きがちですが、30代前半にとって最大の資産は「自分の稼ぐ力(人的資本)」だと思っています。

1. 資格・スキルアップへの投資

業務に直結する資格取得や、オンライン学習、AIサブスクなど。

1〜2万円で受けられるオンライン講座でも十分な学びが得られます。

2.健康への投資

普段は躊躇する人間ドックのオプション検査や、歯のメンテナンスなど。「病気にならないこと」は将来の医療費削減にもつながります。

3.良書・情報への投資

本や情報は数千円で数十万円・数百万円の差を生む可能性がある最もコスパの高い投資。ボーナスで「ちょっといい本を複数冊まとめ買い」する習慣をつけています。

06 夫婦で話し合う「ボーナス会議」のすすめ

私たちがボーナス時期に必ず行うのが「ボーナス会議」と呼んでいる夫婦の話し合いです。

といっても堅苦しいものではなく、好きなカフェに行って30分ほど話すだけ。

話し合う内容はシンプルです。

「今期の資産形成の進捗確認」「今回のボーナスの使い道の確認」「次のボーナスまでにやりたいこと」。

これをお互い話すことで、価値観のズレを早期に発見できるし、「自分たちのお金の方向性」が揃ってきます。

「全部自分で決める」「全部相手に任せる」はどちらもNG。

お金のことを一緒に考える時間を持つことが、夫婦の信頼関係と資産形成の両方を強くします。

まとめ:完璧より「続けられる」を選ぶ

ボーナスの「正解の使い方」は、正直なところ人によって違います。

でも私たちが一番大切にしていることは、「長く続けられること」です。

全額投資に回せば確かに将来の資産は増えますが、今の生活が苦しくなったり、夫婦の楽しみがなくなったりしては本末転倒。

「投資も、楽しみも、備えも」バランスよく配分して、10年後・20年後に「あのとき始めて良かった」と思える資産形成を続けていきたいと思っています。

同じく資産形成を始めたばかりの共働き夫婦のみなさん、一緒にゆっくり、でも確実に前に進んでいきましょう!

#ボーナスの使い道#資産形成#共働き夫婦#新NISA#30代のお金#家計管理