家計簿が続かない共働き夫婦に向けて、マネーフォワード MEとスプレッドシートを併用した家計管理のやり方を解説!自動入力で支出を見える化し、夫婦で無理なく続ける手順を紹介します。

家計簿が続かない原因は、意志が弱いからではなく「手入力が面倒すぎる」からかもしれません。わが家はマネーフォワード MEで自動化し、スプレッドシートで夫婦の作戦会議をする形に落ち着きました。

※この記事は独断と偏見にまみれていますが、一部 広告・アフィリエイトリンクを含む場合があります。

「家計簿をつけようと思っても、3日で挫折する」

「夫婦でお金の話をしたいけど、そもそも家計の全体像がわからない」

「スプレッドシートを作ってみたけど、入力が面倒で続かなかった」

このように感じたことはありませんか。

わが家も、家計管理は何度も試行錯誤してきました。

家計簿アプリだけで完璧に管理しようとしたこともありますし、スプレッドシートで細かく集計しようとしたこともあります。

ただ、実際に続いたのは、どちらか一方だけではありませんでした。

今のところ一番しっくりきているのは、マネーフォワード MEで日々の合計資産額を自動で見える化し、スプレッドシートで月1回の振り返りをする方法です。

この記事では、共働き夫婦の家計管理にマネーフォワード MEをおすすめする理由と、スプレッドシートを併用して家計改善につなげる具体的な手順を紹介します。

家計簿が苦手な人でも続けやすい方法として、参考にしていただけるとうれしいです。

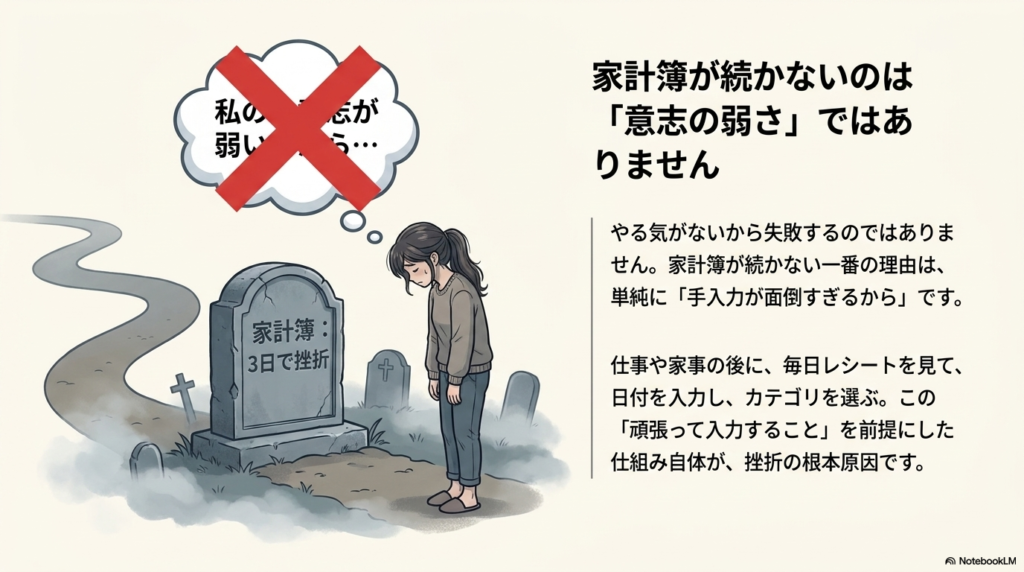

家計簿が続かない一番の理由は「手入力が面倒」だから

家計簿が続かない理由は、やる気がないからではありません。

多くの場合、単純に入力が面倒だからです。

毎日レシートを見て、日付を入力して、カテゴリを選んで、金額を入れる。

これを仕事や家事のあとに毎日続けるのは、正直かなり大変です。

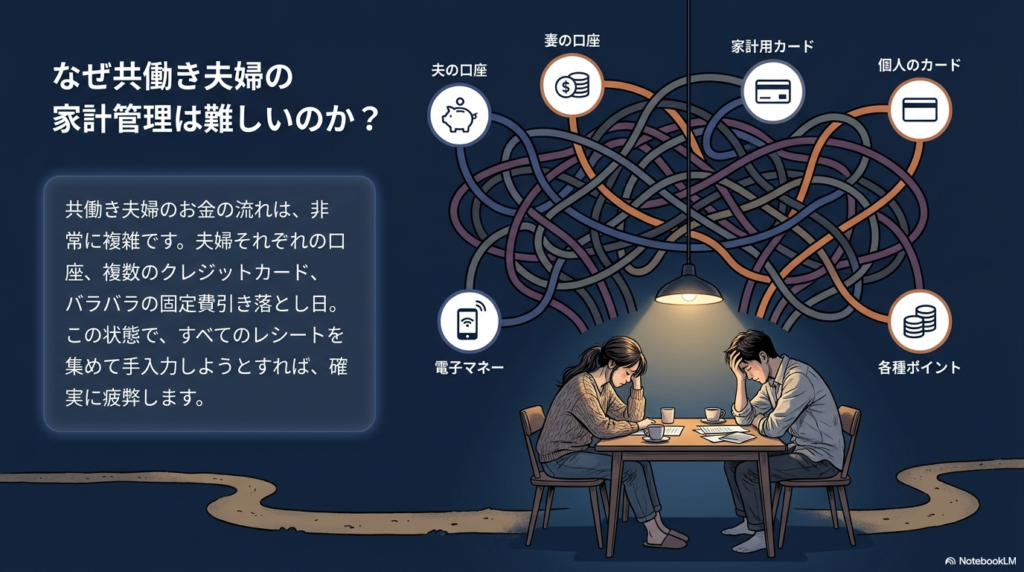

共働き夫婦の場合は、さらにややこしくなります。

- 夫婦それぞれの給与口座がある

- クレジットカードが複数ある

- 電子マネーやQR決済も使う

- 固定費の引き落とし日がバラバラ

- どちらが何を払ったか見えにくい

この状態で、すべてを手入力しようとすると、ほぼ確実に疲れます。

だからこそ、家計管理で最初に考えるべきなのは「頑張って入力すること」ではありません。

入力しなくても勝手に集まる仕組みを作ることです。

マネーフォワード MEをおすすめする理由

家計簿アプリはいろいろありますが、わが家が使っているのはマネーフォワード MEです。

おすすめする一番の理由は、銀行口座、クレジットカード、電子マネー、証券口座などを連携しやすく、家計と資産をまとめて見やすいからです。

支出だけでなく、貯金や投資、ポイントなども含めて見える化できるので、家計管理と資産形成を同時に進めたい人と相性が良いです。

1. 支出が自動で記録される

マネーフォワード MEは、銀行口座やクレジットカードなどを連携すると、入出金や利用明細を自動で取り込めます。

これにより、手入力の手間がかなり減ります。

特にクレジットカード中心の家庭なら、日々の支出が自動で反映されるので、家計簿をつけるハードルが下がります。

毎日細かく入力しなくても、あとから「今月は何に使ったのか」を確認できます。

2. 夫婦のお金の流れを見える化しやすい

共働き夫婦の場合、家計が複雑になりやすいです。

夫のカード、妻のカード、家計用カード、生活費口座、貯金口座、証券口座など、管理するものが増えていきます。

マネーフォワード MEにまとめておくと、複数の口座やカードを横断して確認しやすくなります。

「今月の支出はいくらか」「どのカテゴリが増えているか」「資産全体はいくらか」が見えるようになると、夫婦のお金の話もしやすくなります。

3. 固定費の見直しに使いやすい

家計改善でまず見直したいのは固定費です。

スマホ代、保険料、サブスク、電気代、ガス代、通信費などは、一度下げると節約効果が続きます。

マネーフォワード MEで明細を確認すると、毎月どんな固定費が引き落とされているかが見えやすくなります。

特にサブスクは、契約していることを忘れている場合があります。

毎月の引き落としを一覧で見られると、「これ本当に使っている?」と気づきやすくなります。

4. 資産形成のモチベーションになる

家計簿というと、支出を削るためのものと思われがちです。

でも、資産形成を続けるうえでは、資産が増えていることを見える化することも大切です。

貯金口座や証券口座を連携しておくと、資産の増減を確認しやすくなります。

もちろん投資は元本割れのリスクがありますが、毎月の積立や貯金が増えていく様子を見られると、継続するモチベーションになります。

無料版と有料版はどっちがいい?

マネーフォワード MEは無料でも始められます。

ただし、無料版には連携できる金融関連サービスの数に制限があります。

無料版でまず試してみて、連携したい口座やカードが増えてきたら有料版を検討する流れが現実的です。

| 使い方 | おすすめ |

|---|---|

| まず家計簿アプリを試したい | 無料版からでOK |

| メイン口座とカードだけ見たい | 無料版でも始めやすい |

| 夫婦で複数口座・カードを管理したい | 有料版を検討 |

| 証券口座やポイントもまとめたい | 有料版が便利 |

| 家計管理を長く続けたい | 無料で試してから有料版へ |

家計管理アプリにお金を払うのは抵抗があるかもしれません。

ただ、もし毎月の固定費やサブスクの見直しで数千円でも改善できるなら、家計管理アプリに投資する価値は十分あると感じています。

もちろん、いきなり有料版にする必要はありません。

まずは無料で使ってみて、「これは家計改善に役立つ」と感じたら検討するくらいで大丈夫です。

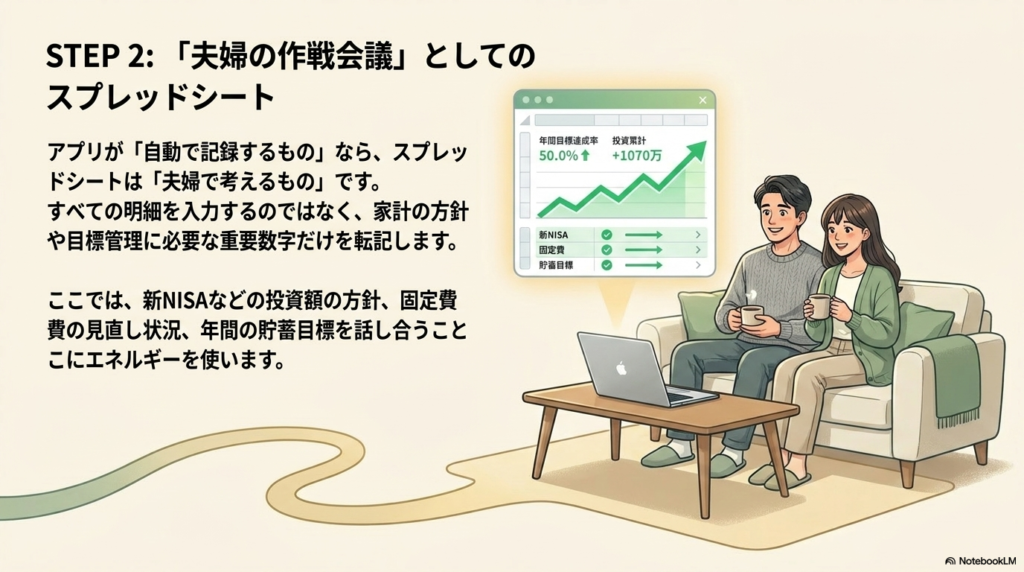

スプレッドシートと併用するとさらに家計改善しやすい

マネーフォワード MEだけでも家計の流れはかなり見えます。

ただ、わが家ではスプレッドシートも併用しています。

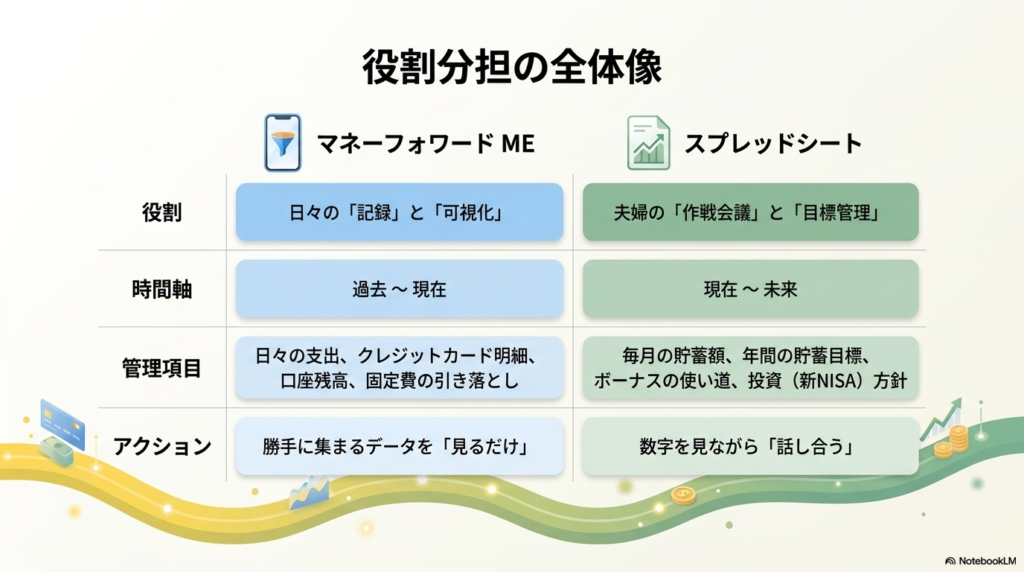

理由は、アプリは「自動で記録するもの」、スプレッドシートは「夫婦で考えるもの」と役割を分けているからです。

アプリで日々の支出を集め、月1回だけスプレッドシートに重要な数字をまとめます。

すべてを手入力するのではなく、家計会議に必要な数字だけを転記します。

マネーフォワード MEで見るもの

- 日々の支出

- クレジットカードの利用明細

- 固定費の引き落とし

- 銀行口座の残高

- 資産全体の変化

スプレッドシートで管理するもの

- 毎月の貯蓄額

- 年間の貯蓄目標

- 固定費の見直し状況

- ボーナスの使い道

- 新NISAなど投資額の方針

- 夫婦で話し合ったメモ

つまり、毎日の細かい記録はアプリに任せます。

そして、家計の方針や目標管理はスプレッドシートで整理します。

この分担にすると、手間が少なく、夫婦でも共有しやすくなります。

わが家の家計管理の流れ

実際に家計管理をするなら、次の流れがおすすめです。

STEP1:マネーフォワード MEに登録する

まずはマネーフォワード MEに登録します。

最初から完璧に使おうとしなくて大丈夫です。

まずはアプリを入れて、家計管理の入口を作ることが大切です。

STEP2:メイン口座とクレジットカードを連携する

最初に連携するなら、給与が入るメイン口座と、よく使うクレジットカードがおすすめです。

いきなり全部連携しようとすると大変なので、まずは家計の中心になるものから始めます。

わが家のような共働き夫婦なら、家計用カードや生活費口座を優先すると見やすくなります。

STEP3:カテゴリを細かくしすぎない

家計簿が続かない人ほど、最初からカテゴリを細かく分けすぎる傾向があります。

でも、最初から完璧に分類しようとすると疲れます。

まずは次のような大きなカテゴリで十分です。

- 食費

- 日用品

- 固定費

- 外食・レジャー

- 趣味・娯楽

- その他

最初はざっくりで大丈夫です。

家計管理の目的は、1円単位で完璧に記録することではありません。

お金の流れを見える化して、改善点に気づくことです。

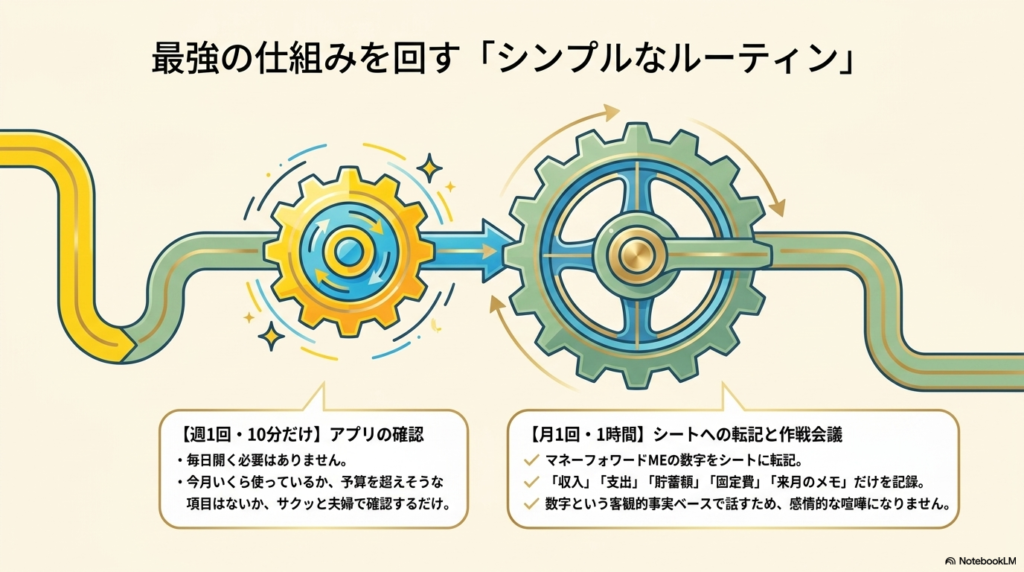

STEP4:週1回だけアプリを見る

毎日アプリを開かなくても大丈夫です。

まずは週1回、夫婦で10分だけ見るところから始めます。

見るポイントは次の3つです。

- 今月いくら使っているか

- 予算を超えそうな項目はあるか

- 不要な支出はなかったか

これだけでも十分です。

家計簿は毎日つけるものではなく、家計を良くするために見るものです。

STEP5:月1回スプレッドシートにまとめる

月末や給料日前に、マネーフォワード MEで確認した数字をスプレッドシートにまとめます。

まとめる項目は多くなくて大丈夫です。

| 項目 | 確認すること |

|---|---|

| 収入 | 夫婦の手取り合計 |

| 支出 | 今月使った金額 |

| 貯蓄額 | 先取り貯金・投資・残ったお金 |

| 固定費 | 見直せる項目がないか |

| メモ | 来月気をつけること |

このシートを見ながら、夫婦で作戦会議をします。

「今月は外食が多かったね」

「スマホ代を見直せそう」

「来月は旅行があるから、特別費から出そう」

このように、数字を見ながら話せると、お金の話が感情論になりにくくなります。

マネーフォワード MEが向いている人

マネーフォワード MEは、次のような人に向いています。

- 家計簿が続いたことがない人

- 手入力が面倒な人

- クレジットカード払いが多い人

- 共働き夫婦で家計を共有したい人

- 複数の銀行口座やカードを使っている人

- 貯金だけでなく投資も管理したい人

- 固定費を見直したい人

- 資産全体を見える化したい人

特に、資産形成をしている30代夫婦にはかなり相性が良いと感じています。

なぜなら、家計簿だけでなく、貯金や投資も含めて「今どのくらい前に進んでいるか」が見えやすいからです。

逆にマネーフォワード MEが合わないかもしれない人

一方で、すべての人に完璧に合うわけではありません。

次のような人は、別の方法の方が合う可能性もあります。

- 金融機関とアプリを連携することに抵抗がある人

- 完全に手書きで管理したい人

- 現金払いがほとんどの人

- 無料版の範囲だけで細かく管理したい人

- スマホアプリを使うのが苦手な人

その場合は、スプレッドシートや紙の家計簿から始めても問題ありません。

大切なのは、世間で人気の方法を選ぶことではなく、自分たち夫婦が続けられる方法を選ぶことです。

比較するならここを見る

家計簿アプリを選ぶときは、アプリ名だけで選ばず、次のポイントを確認すると失敗しにくいです。

| 比較ポイント | 見るべき理由 |

|---|---|

| 自動連携 | 手入力の手間が減る |

| 連携できるサービス数 | 銀行・カード・電子マネーをまとめやすい |

| 夫婦での共有しやすさ | 家計会議に使いやすい |

| 資産管理機能 | 貯金・投資も見える化できる |

| 無料版の制限 | 自分の使い方に足りるか確認できる |

| 有料版の価格 | 家計改善効果と比較できる |

シンプルな支出管理だけでよいなら、他の家計簿アプリでも十分な場合があります。

ただ、夫婦で資産形成を進めたい、複数口座やカードをまとめたい、投資も見たいという人には、マネーフォワード MEはかなり有力な選択肢です。

わが家がマネーフォワード ME推しな理由

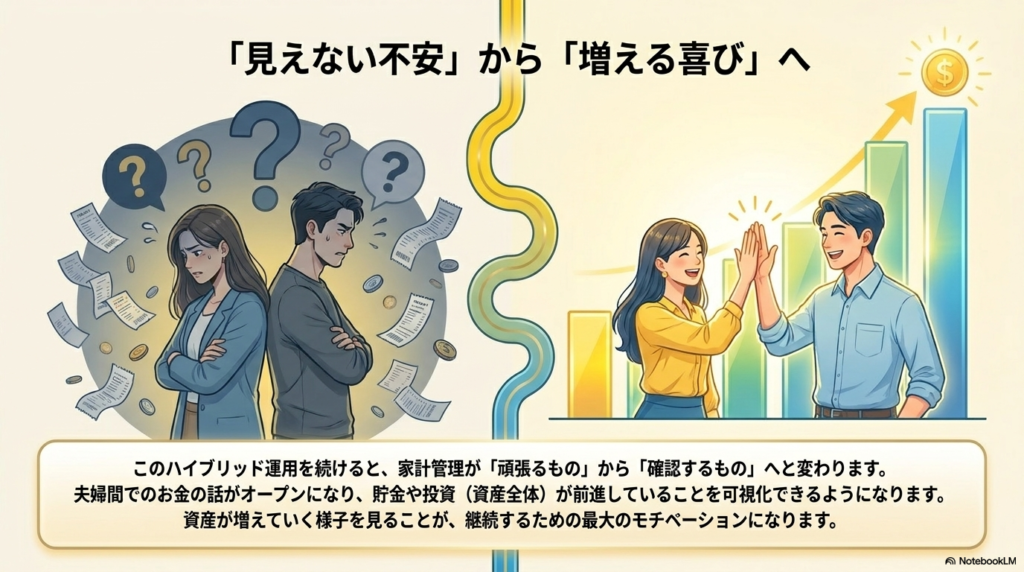

わが家がマネーフォワード MEを使っている理由は、家計管理を「頑張るもの」から「確認するもの」に変えられたからです。

手入力で家計簿をつけようとすると、どうしても面倒になります。

でも、自動で明細が集まってくると、あとは見るだけです。

もちろん、カテゴリの修正や現金支出の入力など、多少の手間はあります。

それでも、ゼロから全部入力するよりかなりラクです。

さらに、スプレッドシートと組み合わせることで、家計改善の方針も立てやすくなりました。

アプリで現状を見る。(モチベーションアップ!)

スプレッドシートで目標を管理する。

夫婦で月1回話し合う。

この流れができると、家計管理はかなり前に進みます。

まとめ:家計管理は「アプリで自動化、シートで作戦会議」が続きやすい

家計簿が続かないのは、意志が弱いからではありません。

手入力が面倒で、仕組みが合っていないだけかもしれません。

共働き夫婦の家計管理では、銀行口座、クレジットカード、電子マネー、投資口座など、お金の流れが複雑になりがちです。

だからこそ、まずはマネーフォワード MEのような家計簿アプリで自動化するのがおすすめです。

そして、月1回だけスプレッドシートに必要な数字をまとめて、夫婦で作戦会議をする。

この形なら、家計簿が苦手な人でも続けやすくなります。

完璧な家計簿を作る必要はありません。

大切なのは、お金の流れを見える化して、少しずつ家計を良くしていくことです。

まずは無料でマネーフォワード MEを試して、自分たちの家計がどれくらい見える化できるか確認してみてください。

#家計管理 #マネーフォワードME #共働き夫婦 #固定費見直し #資産形成