先取り貯金はいくらから始めればいいのか、初心者にもわかりやすく解説。給料日に自動で貯める方法、口座分けのコツ、続けるための手順、失敗しやすいNG例までまとめました。

「貯金したいのに、なぜか毎月お金が残らない」

そう感じている人にまず試してほしいのが、先取り貯金です。

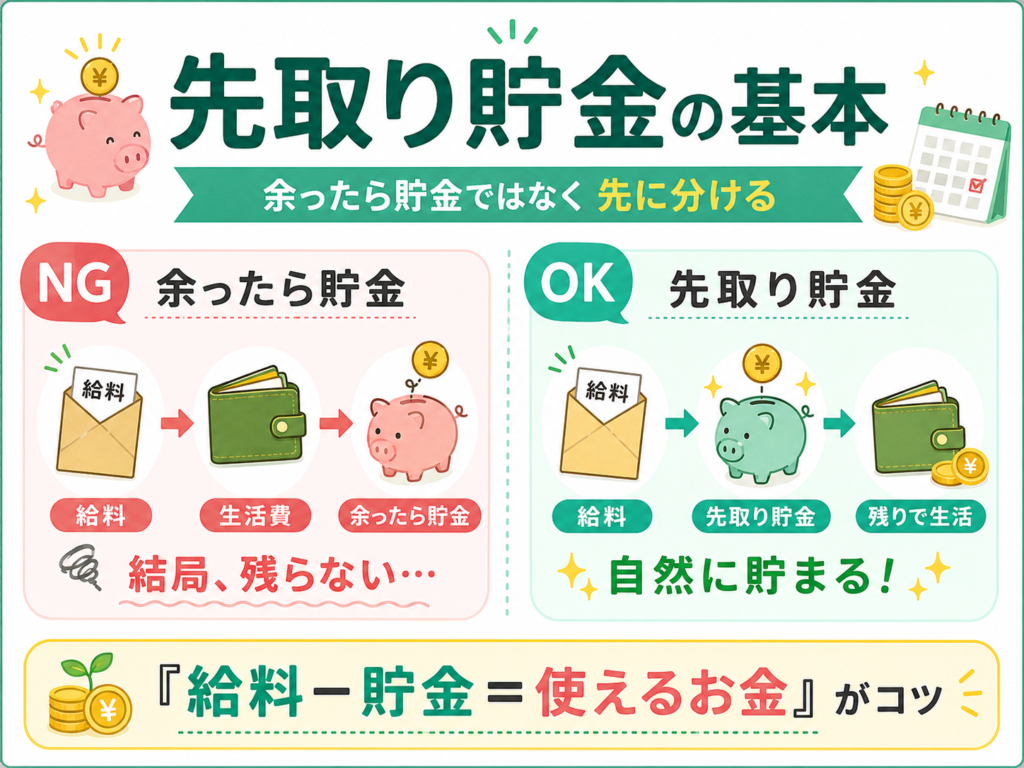

先取り貯金とは、給料が入ったら最初に貯金分を分けて、残ったお金で生活する方法です。

多くの人は「今月余ったら貯金しよう」と考えます。

しかし、実際には食費、日用品、外食、サブスク、ちょっとした買い物などでお金が出ていき、月末にはほとんど残っていないことも多いです。

そこで考え方を変えます。

給料 − 生活費 = 貯金ではなく、給料 − 貯金 = 使えるお金にするのです。

この順番に変えるだけで、貯金はかなり続けやすくなります。

この記事では、「先取り貯金はいくらが正解なのか」「具体的にどう始めればいいのか」「口座はどう分ければいいのか」「続けるコツは何か」を、初心者にもわかりやすく解説します。

先取り貯金とは?余ったら貯金ではなく先に分ける方法

先取り貯金は、給料が入ったタイミングで、先に貯金分を別の口座に移す方法です。

たとえば、手取り25万円の人が毎月2万円を貯金したい場合、給料日にまず2万円を貯金口座へ移します。そして、残りの23万円で生活します。

この方法の良いところは、貯金するかどうかを毎月悩まなくていいことです。先に分けてしまえば、残ったお金の中で自然にやりくりするようになります。

人は、手元にお金があると使ってしまいやすいです。逆に、最初から使えるお金を少なくしておけば、その範囲で生活する工夫をするようになります。

先取り貯金は、意志の強さに頼る方法ではありません。

お金が残る仕組みを先に作る方法です。

先取り貯金はいくらが正解?目安は手取りの10%前後

先取り貯金を始めるときに一番悩むのが、「いくら貯めればいいのか」ということです。

結論から言うと、最初の目安は手取りの10%前後です。

手取り20万円なら、月2万円。

手取り25万円なら、月2万5,000円。

手取り30万円なら、月3万円です。

ただし、これはあくまで目安です。家賃が高い人、奨学金返済がある人、子育て中の人、収入が不安定な人など、家計の状況はそれぞれ違います。

無理に10%を目指して生活が苦しくなるくらいなら、最初は5%でも大丈夫です。

大切なのは、最初から大きな金額を貯めることではありません。

毎月続けられる金額で始めることです。

手取り別の先取り貯金目安

| 手取り月収 | 無理しない目安 | 慣れてきた後の目安 |

|---|---|---|

| 15万円 | 5,000円 | 15,000円 |

| 20万円 | 10,000円 | 20,000円 |

| 25万円 | 15,000円 | 25,000円 |

| 30万円 | 20,000円 | 30,000円 |

| 35万円 | 25,000円 | 35,000円 |

もし迷う場合は、最初の3ヶ月だけ月5,000円〜1万円で始めるのがおすすめです。

少額でも、毎月自動で貯まっていく感覚をつかむことが大切です。

先取り貯金のやり方は5ステップ

先取り貯金は、難しい家計管理をしなくても始められます。

基本の流れは次の5ステップです。

STEP1:目標金額を決める

まずは、毎月いくら貯めるかを決めます。ここで大事なのは、いきなり高すぎる目標にしないことです。

「毎月5万円貯めるぞ」と意気込んでも、生活費が足りなくなって結局貯金を取り崩してしまうと意味がありません。

最初は月5,000円でも、月1万円でも大丈夫です。続けられる金額から始めましょう。

STEP2:貯金専用口座を作る

先取り貯金を成功させるには、生活費口座と貯金口座を分けるのがおすすめです。

同じ口座に貯金を置いておくと、生活費と混ざってしまい、どこまで使っていいのかわからなくなります。

貯金口座を分けることで、「これは使わないお金」と認識しやすくなります。

できれば、普段の買い物で使うキャッシュカードとは別の口座にしておくと、さらに手をつけにくくなります。

STEP3:給料日に自動で移す設定をする

先取り貯金で一番大事なのが、自動化です。毎月自分で振り込もうとすると、忙しい月に忘れてしまうことがあります。

「今月は出費が多いから来月からでいいか」と先延ばしになることもあります。だからこそ、給料日に自動で貯金口座へ移る設定にしておくのがおすすめです。

銀行の自動振替、定額自動入金、定額自動送金など、使える機能は金融機関によって違います。

自分が使っている銀行アプリやネットバンキングで、毎月決まった日に決まった金額を移せるか確認してみましょう。

STEP4:残ったお金で生活する

先取り貯金をした後は、残ったお金で生活します。

たとえば、手取り25万円で毎月2万5,000円を先取り貯金するなら、使えるお金は22万5,000円です。

この22万5,000円の中で、家賃、食費、通信費、光熱費、日用品、交際費などをやりくりします。

最初は少し窮屈に感じるかもしれません。

しかし、使える金額がはっきりすると、無駄遣いに気づきやすくなります。

「今月使えるお金はいくらか」がわかるだけでも、家計管理はかなりしやすくなります。

STEP5:毎月続ける

先取り貯金は、1回やって終わりではありません。

毎月続けることで、少しずつ効果が出ます。

月1万円でも、1年続ければ12万円です。

月2万円なら、1年で24万円。

月3万円なら、1年で36万円です。

大きな金額を一気に貯めようとするより、毎月決まった金額を積み上げる方が続けやすいです。

口座分けをすると先取り貯金は続けやすい

先取り貯金を続けるなら、口座分けはかなり重要です。

おすすめは、最低でも次の3つに分ける方法です。

- 生活費口座

- 貯金口座

- 特別費口座

生活費口座は、毎月使うお金を入れる口座です。家賃、食費、光熱費、通信費、日用品など、普段の生活に使います。

貯金口座は、基本的に手をつけないお金を置く口座です。生活防衛資金、将来の大きな支出、資産形成のための準備金などに使います。

特別費口座は、毎月ではないけれど必ず発生する支出に備える口座です。たとえば、帰省費、旅行、家電の買い替え、冠婚葬祭、車検、年払いの保険料、税金などです。

この3つを分けるだけで、使っていいお金と使ってはいけないお金が見えやすくなります。

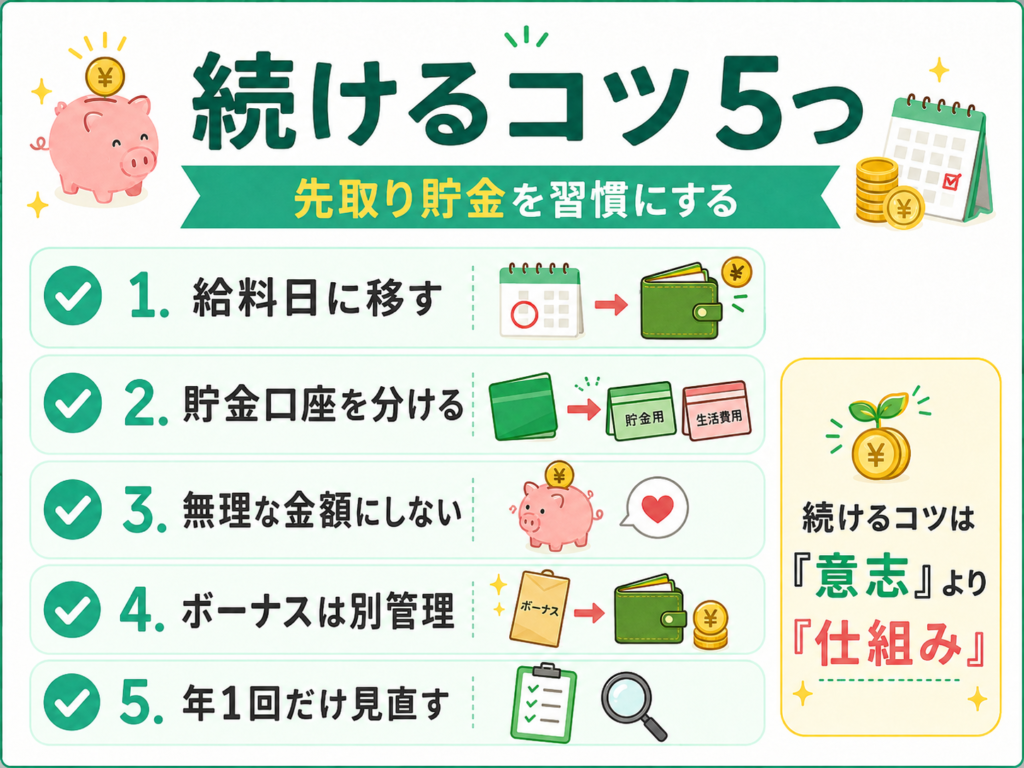

先取り貯金を続けるコツ5つ

先取り貯金は、始めることよりも続けることが大切です。続けるためのコツは、気合いではなく仕組みにあります。

1. 給料日に移す

給料が入ったら、できるだけ早く貯金分を移しましょう。

おすすめは給料日当日、または翌日です。

使う前に分けることで、貯金が後回しになりにくくなります。

2. 貯金口座を分ける

生活費と貯金を同じ口座に入れておくと、残高が多く見えて使いすぎてしまうことがあります。

口座を分けることで、貯金に手をつけにくくなります。

3. 無理な金額にしない

最初から高すぎる金額にすると、生活が苦しくなり、結局続かなくなります。

先取り貯金は、長く続けることが大切です。慣れるまでは少額で始めましょう。

4. ボーナスは別管理にする

ボーナスは、気が大きくなって使いすぎやすいお金です。

入った瞬間に、貯金、投資、特別費、使うお金に分けると管理しやすくなります。

全部を貯金する必要はありません。楽しむお金も残しながら、先に振り分けることが大切です。

5. 年1回だけ見直す

先取り貯金の金額は、一度決めたら絶対に変えてはいけないものではありません。

収入が増えた、家賃が変わった、子どもが生まれた、転職した、支出が増えたなど、生活は変わります。

年に1回だけでも、先取り貯金の金額を見直しましょう。

無理なく続けるためには、家計の変化に合わせることも大切です。

先取り貯金で失敗しやすいNG例

先取り貯金はシンプルな方法ですが、失敗しやすいパターンもあります。

NG1:最初から金額を大きくしすぎる

貯金したい気持ちが強いと、最初から大きな金額を設定したくなります。

しかし、生活費が足りなくなって貯金を取り崩すと、習慣として定着しません。単発で終わってしまいます。

それよりは、気持ち「余裕」があるくらいの先取り貯金の方が結果的に長く続きます。徐々に先取り貯金額を上げていくことでモチベーションを上げることまできます。

まずは小さく始めることが成功のコツです。

NG2:口座を分けていない

貯金と生活費が同じ口座にあると、どこまで使っていいのかわかりにくくなります。

結果として、貯金しているつもりでも使ってしまうことがあります。

貯金用の口座を分けるだけで、管理はかなりラクになります。

NG3:自動化していない

毎月手動で移す方法は、忘れやすいです。

忙しい月や出費が多い月ほど、貯金を後回しにしてしまいます。

続けるためには、自動振替の設定をしておくのがおすすめです。

NG4:ボーナスだけに頼る

ボーナスでまとめて貯めようとすると、予定外の出費や気の緩みで使ってしまうことがあります。

もちろんボーナス貯金も大切ですが、基本は毎月の習慣です。

毎月の先取り貯金を土台にして、ボーナスは上乗せとして考えると安定します。

先取り貯金は貯金1000万円への土台になる

貯金1000万円と聞くと、とても遠い目標に感じるかもしれません。

でも、最初の一歩は毎月のお金の流れを整えることです。

月1万円なら、年間12万円。

月3万円なら、年間36万円。

夫婦で月5万円貯められれば、年間60万円です。

これにボーナス貯金や固定費見直しで浮いたお金を加えると、資産形成のスピードは少しずつ上がっていきます。

先取り貯金は、派手な方法ではありません。でも、普通の会社員夫婦でも続けやすい、かなり現実的な方法です。

家計簿が苦手でも、節約が苦手でも、給料日に自動で分ける仕組みを作れば、自然にお金が残りやすくなります。

まとめ:先取り貯金は「いくら」より「続けられる仕組み」が大事

先取り貯金の目安は、手取りの10%前後です。ただし、最初から無理をする必要はありません。

きつい場合は5%からでも、月5,000円からでも大丈夫です。大切なのは、給料日に先に分けること。

生活費口座と貯金口座を分けること。自動振替を設定すること。そして、毎月続けることです。

貯金は、気合いだけでは続きません。でも、仕組みにしてしまえば、自然に続けやすくなります。

まずは今月、無理のない金額を決めて、給料日に自動で貯金口座へ移す設定から始めてみてください。